как правильно оформить машину частным субъектам по ДКП, договору займа и расписке, каковы возможны риски?

Автомобильный рынок сейчас довольно перенасыщен, особенно заметен большой переизбыток предложений вторичных автомобилей.

Поэтому продавцы нередко соглашаются предоставлять покупателю рассрочку при совершении сделки купли-продажи. Конечно, такие сделки достаточно рискованные, поэтому необходимо очень тщательно подготавливать и оформлять необходимые документы.

Оказываем юридическую помощь. Звоните 📞 .Как продать машину с погашением платежа по частям?

Важно понимать, что любую сделку нужно обязательно фиксировать документально, не стоит доверять только лишь устной договоренности. Существует несколько наиболее распространенных способов продажи транспортного средства в рассрочку.

По ДКП между частными субъектами

Данный метод продажи вполне безопасен для обеих сторон сделки. Алгоритм действий должен быть следующий:

- Подготовка и проверка соответствующих документов обеими сторонами сделки:

- Паспорт продавца и покупателя.

- Паспорт на автомобиль.

- Страховка ОСАГО.

- Диагностическая карта.

- Сервисная книга.

- Паспорт продавца и покупателя.

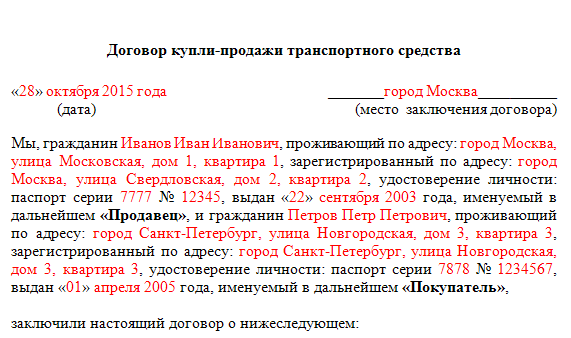

- Составление договора купли-продажи авто в трех экземплярах, из них два экземпляра передаются покупателю, один остается у продавца. Заключается такой договор на основании Гражданского Кодекса РФ (статья 454 и 489 ГК РФ).

Присутствие нотариуса при составлении и подписании договора снизит все возможные риски.

При разработке договора необходимо обязательно обсудить и включить следующие важные пункты:

- Обязательства обеих сторон сделки.

- Способ оплаты (наличный или безналичный). У каждого из способов есть свои плюсы и минусы. При передаче продавцу наличных средств необходимо обязательно каждый раз оформлять расписки, но при этом покупатель и продавец периодически встречаются лично (это очень важно). Юридическая консультация. Гарантия результата. Звоните 👇 .

При безналичном варианте оплаты деньги поступают сразу на счет в банке, квитанции при этом каждая сторона собирает самостоятельно.

Часто выбор способа зависит от места нахождения обеих сторон и наличия у них свободного времени. - Размер первоначального взноса.

- С какой периодичностью должны поступать платежи и обязательно прописывается их размер, то есть, нужно составить график выплат денежных средств.

- Ответственность за неисполнение договора (могут включаться различные штрафы, пени и т.д.).

- Разрешение спорных вопросов (данный пункт желательно расписать как можно подробнее, постараться учесть все возможные непредвиденные ситуации и пути выхода из них).

В договоре можно также прописать дополнительные ограничения. Например, внести пункт о запрете перепродавать и перерегистрировать автомобиль до полного погашение всей суммы договора.

Также еще можно внести в договор пункт о необходимости застраховать машину – это практика всех ведущих банков, предоставляющих автокредиты. Благодаря этому появятся дополнительные источники финансовых возмещений на случай непредвиденных обстоятельств: угон, ДТП и т.

д.Следует помнить, что договор вступит в законную силу сразу после его подписания.

- В паспорт транспортного средства вносится информация – данные на нового владельца, обязательно проставляется дата и подписи обеих сторон.

- На автомобиль оформляется страховой полис.

- Обращение в ГИБДД для того, чтобы перерегистрировать ТС. Заниматься этим должен покупатель. Потребуются следующие документы:

- Паспорта (прежнего владельца – копия и нового – оригинал).

- СТС (свидетельство о регистрации).

- ПТС (паспорт автомобиля).

- Договор купли-продажи (2 экземпляра).

- Страховой полис.

- Диагностическая карта.

- Квитанция об уплате государственной пошлины.

Сначала здесь производится тщательная проверка сотрудниками ГИБДД на предмет:

- Не находится ли данный автомобиль в розыске.

- Не перебиты ли заводские номера.

В течение 10 дней после заключения договора перерегистрацию необходимо провести.

Продавцу же стоит на всякий случай подстраховаться и на 11-й день после подписания договора, проверив выполнил ли покупатель перерегистрацию автомобиля.

Часто выбор способа зависит от места нахождения обеих сторон и наличия у них свободного времени.

Часто выбор способа зависит от места нахождения обеих сторон и наличия у них свободного времени. д.

д. Продавцу же стоит на всякий случай подстраховаться и на 11-й день после подписания договора, проверив выполнил ли покупатель перерегистрацию автомобиля.

Продавцу же стоит на всякий случай подстраховаться и на 11-й день после подписания договора, проверив выполнил ли покупатель перерегистрацию автомобиля.По договору займа

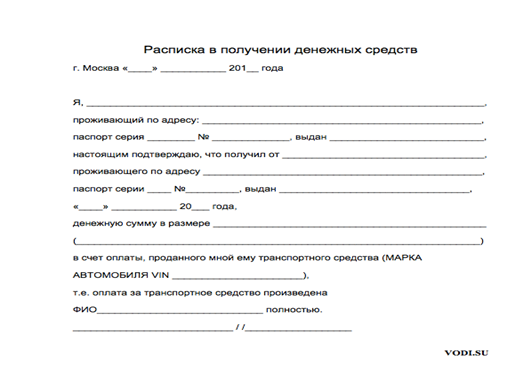

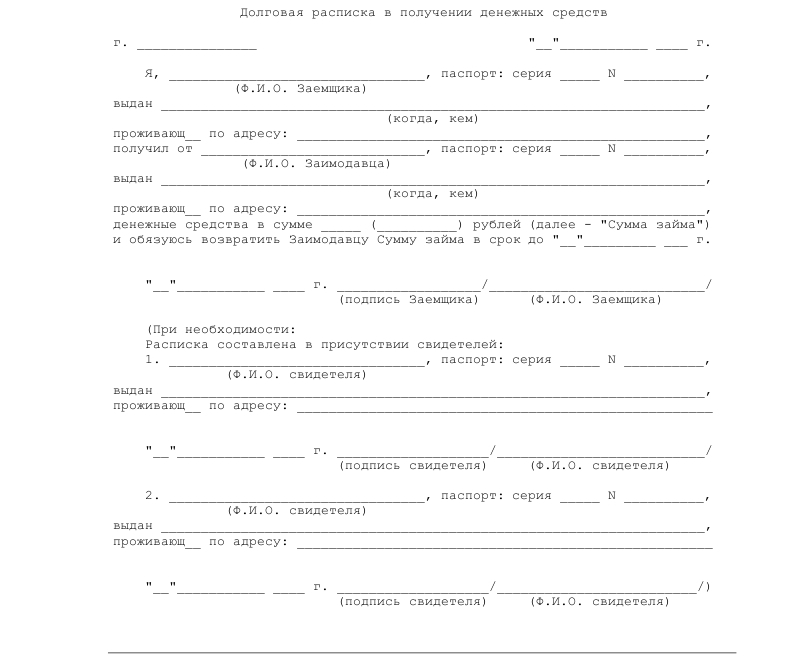

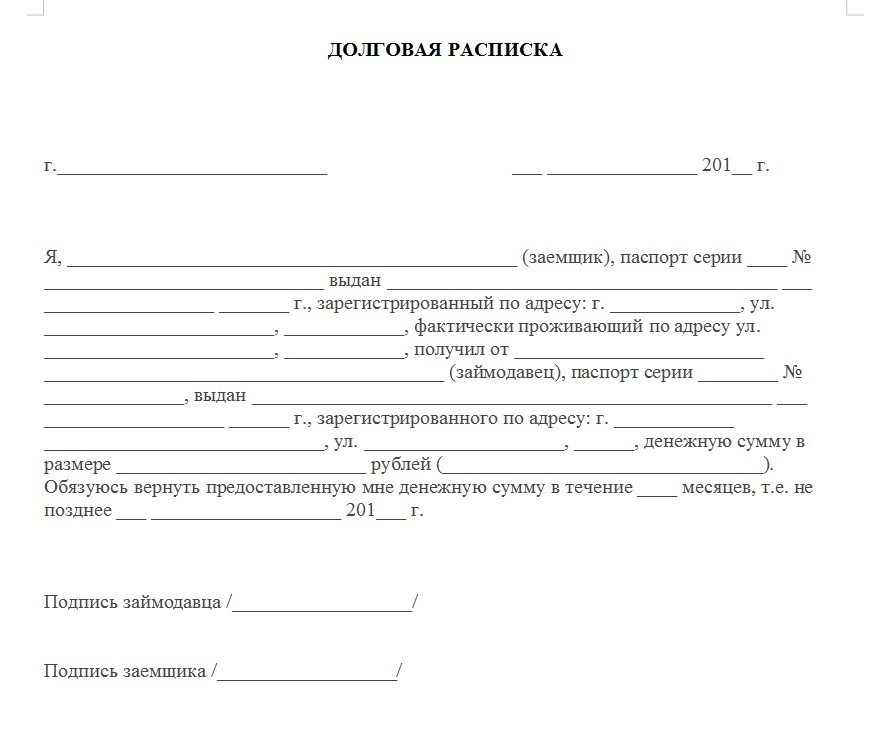

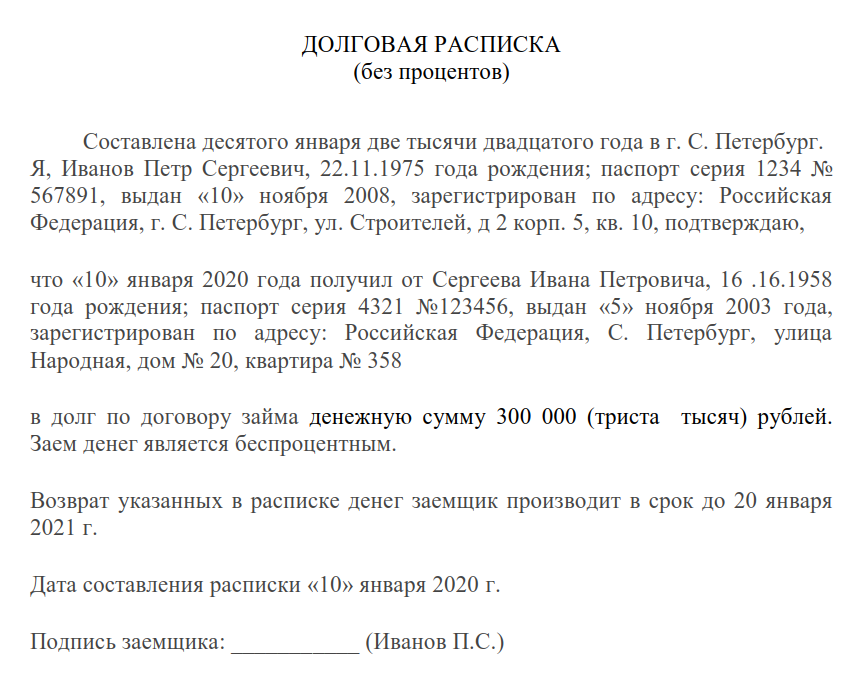

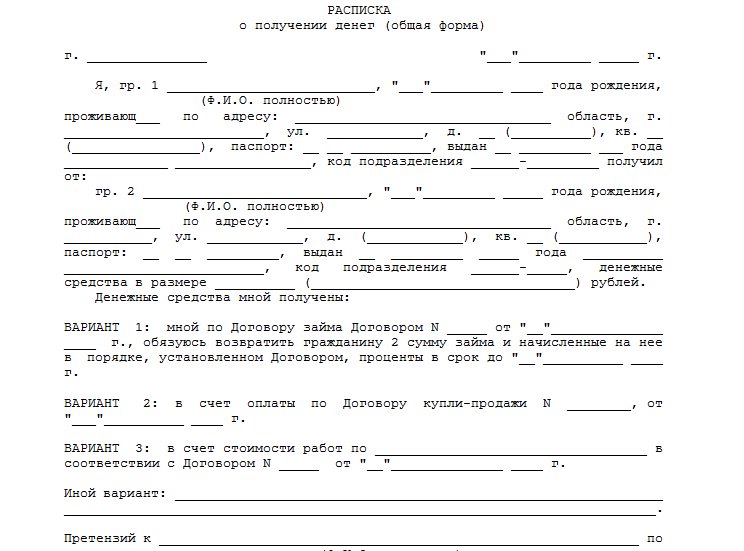

Суть этого варианта продажи состоит в том, что покупатель берет у продавца деньги в долг (сумма соответствует полной стоимости автомобиля) и далее частями их возвращает. То есть, здесь получаются налицо долговые обязательства. Это достаточно надежный способ, хотя и более сложный по оформлению.

- Составляются 3 документа:

- Договор купли-продажи (стандартный). В этом документе не нужно вставлять никакие дополнительные пункты о рассрочке.

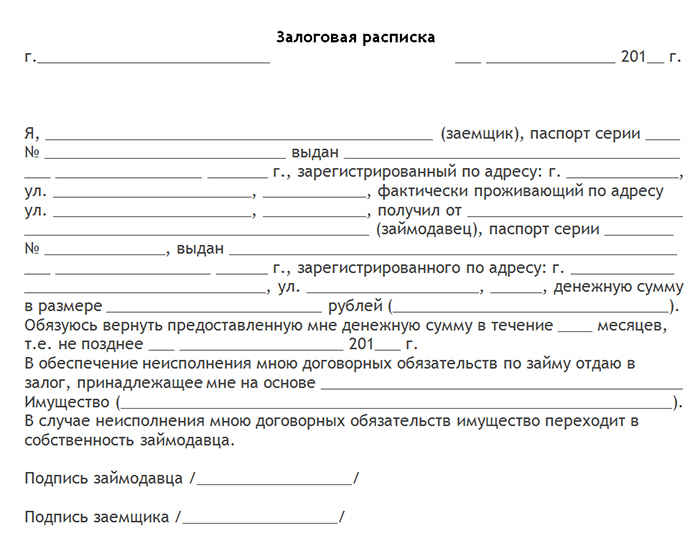

- Договор займа – здесь расписываются подробно условия предоставления займа, способы и периодичность его погашения, обязательно вносятся пункты об ответственности сторон при нарушении договора и о разрешении всех возможных спорных вопросов. Необходимо данный документ заверить у нотариуса.

- Договор залога автомобиля – согласно этому документу, продаваемое ТС становится залоговым имуществом и в случае возникновения проблемных ситуаций может быть изъято в пользу продавца. Нужно также обязательно его заверить нотариально.

- Вносятся данные на нового владельца в ПТС, оформляется страховой полис.

- Проводится перерегистрация автомобиля в ГИБДД.

Нужно также обязательно его заверить нотариально.

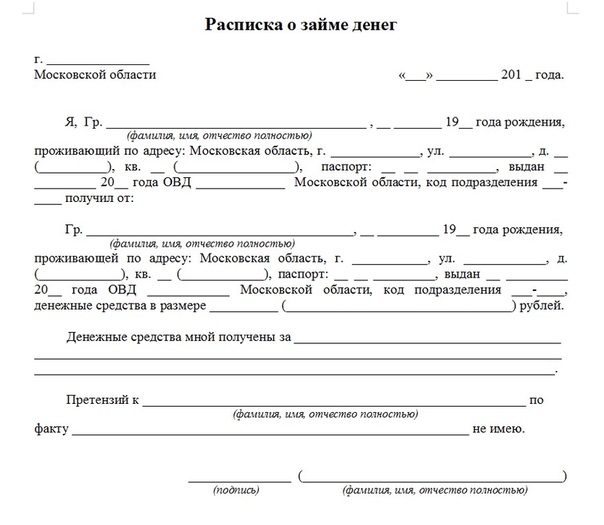

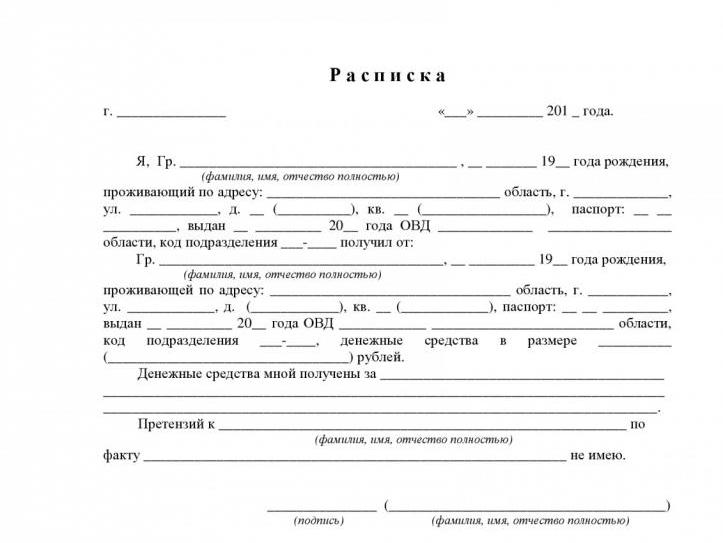

Нужно также обязательно его заверить нотариально.Как правильно оформить по расписке?

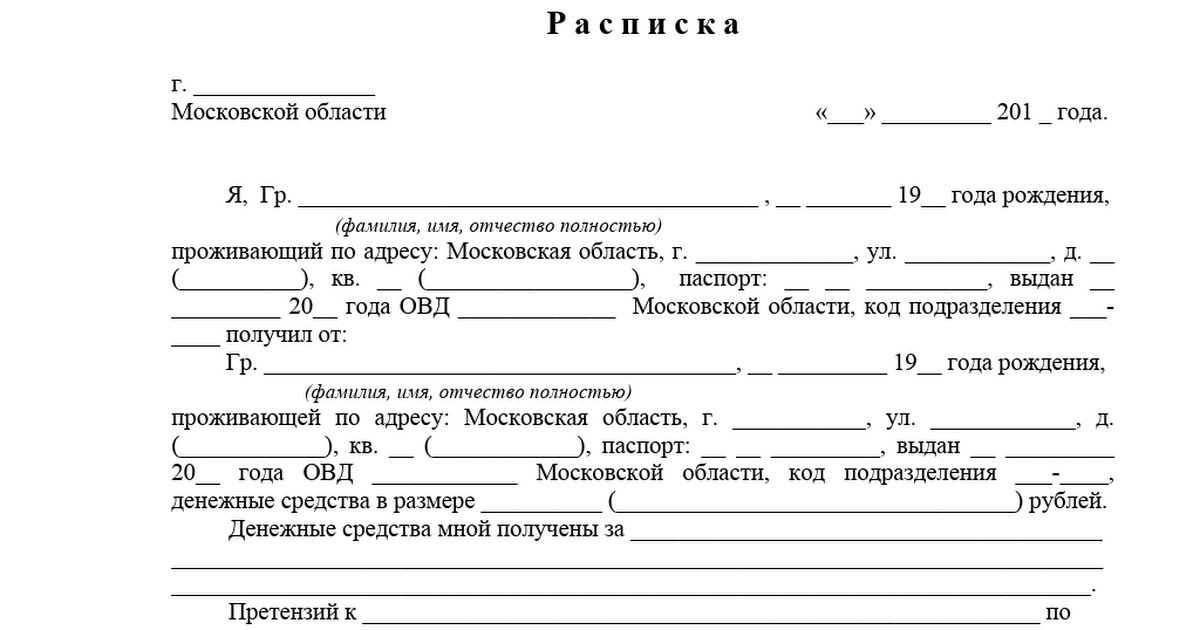

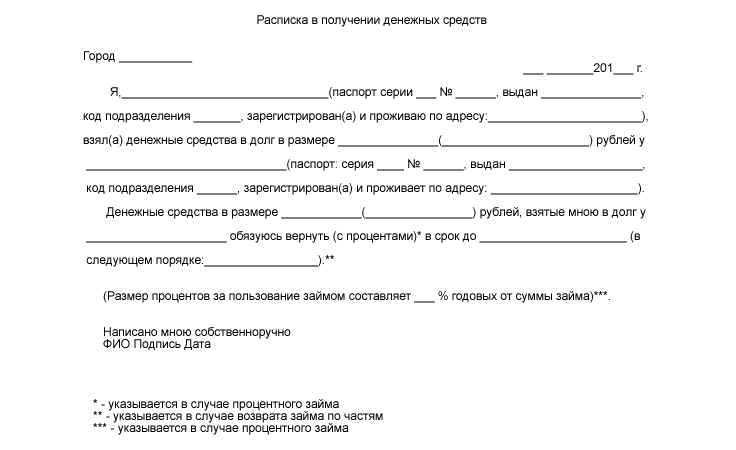

Это самый простой (по оформлению) способ продажи:

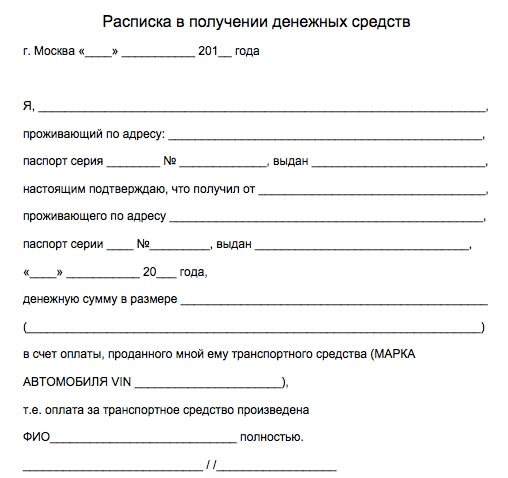

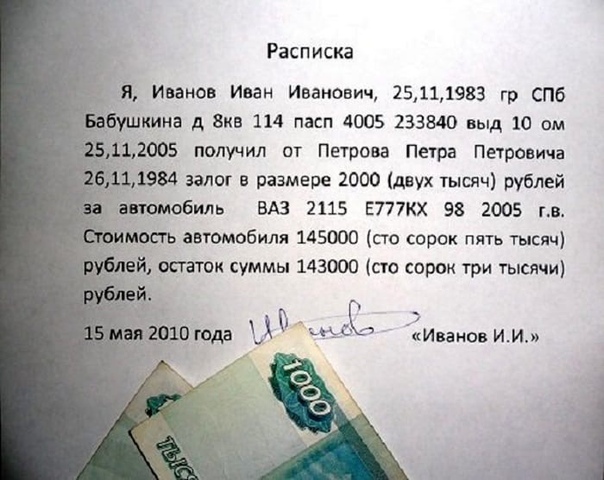

Решаем юридические вопросы любой сложности. Звоните 📞.- Составляется расписка (в произвольной форме), в которой прописываются:

- Личные данные обеих сторон (нужно постараться внести как можно больше персональных данных покупателя).

- Данные об автомобиле (подробно – марка, его модель, тип двигателя, кузова, год выпуска, идентификационный номер, данные технического паспорта).

- Размер и условия оплаты.

- Штрафы (пени) за нарушение договора.

- Составляется доверенность (не генеральная) на управление автомобилем. У нотариуса ее можно не заверять, так как она не дает никаких прав, кроме одного – управлять транспортным средством.

- Подписанная доверенность вместе с автомобилем передается покупателю, расписка остается у продавца. Можно, в принципе, обойтись даже без доверенности – просто вписать в страховой полис данные покупателя и все.

Такой вариант продажи используется обычно в том случае, если:

- Нет времени на оформление документов.

- Существуют какие-либо проблемы с автомобилем.

К расписке стоит дополнительно составить акт приема-передачи автомобиля с проставлением даты и подписей сторон. Такой документ может потребоваться в случае поломки машины в процессе эксплуатации ее новым владельцем и его возможным обращением в суд в связи с этим.

Возможные риски для продавца

Исключить полностью при продаже ТС все риски просто невозможно, но нужно постараться их минимизировать. Даже в случае продажи авто своему знакомому (для исключения неприятных ситуаций) нужно оформлять все по правилам.

Даже в случае продажи авто своему знакомому (для исключения неприятных ситуаций) нужно оформлять все по правилам.

По ДКП между частными субъектами

- Например, автомобиль попал в ДТП и сильно пострадал (разбит), покупатель отказывается платить «за металлолом». Чтобы такую проблему можно было легко решить, нужно обязательно (только своевременно) оформлять страховой полис.

- Автомобиль может быть легко перепродан – если в договоре не прописан запрет на данное действие. В этом случае проблему придется решать с помощью юристов и судебных приставов.

По договору займа

В случае отказа покупателя выплачивать деньги (согласно договору) предстоит длительное судебное разбирательство.

Оформление по расписке

Можно с уверенностью сказать, что это наиболее рискованный способ продажи:

- Автовладелец (продавец) вполне может просто «потерять» машину вместе с покупателем.

- В случае попадания транспортного средства в ДТП (или в случае угона) достаточно сложно будет возвращать свои деньги.

Что делать в случае проблем с выплатами за автомобиль?

Как по закону заставить выплатить всю сумму за автомобиль? Причины невозврата денежных средств могут быть разными, соответственно, и предпринимаемые меры тоже могут быть разными:

- В случае возникновения у покупателя временных финансовых затруднений, при этом он никуда не скрывается, не избегает общения и намерен выплатить свой долг, то разумнее всего будет оформить дополнительное соглашение к договору, в котором пересмотреть сроки выплат.

- В случае же уклонения покупателя от исполнения своих обязательств по договору и невозможностью выйти на контакт придется решать проблему в судебном порядке.

Чтобы заставить по закону выплатить всю сумму за автомобиль, необходимо предпринять следующие шаги:

- Направить должнику досудебную претензию (обязательно в письменном виде), то есть, предложение в течение 30 дней мирно решить проблему и добровольно вернуть весь долг. Лучше всего письмо отправить по почте с уведомлением (или вручить лично).

- Если в течение 30 дней не произойдет никаких изменений, то нужно будет обращаться в суд с исковым заявлением. В иске указывается полная сумма долга, а также размер неустойки. Далее уже этим вопросом будут заниматься судебные органы (ст. 309 ГК РФ).

Лучше всего письмо отправить по почте с уведомлением (или вручить лично).

Лучше всего письмо отправить по почте с уведомлением (или вручить лично).Статья 309 ГК РФ. Общие положения

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями.

Продажа транспортного средства в рассрочку между физическими лицами, конечно же, возможна, хотя и достаточно хлопотна. Самое важное здесь – повышенная бдительность при составлении документов. Также внимательно стоит отнестись и к личности потенциального покупателя. Нужно постараться обезопасить себя, чтобы в итоге не остаться и без автомобиля, и без денег.

Автор статьи

Ведущий юрист сайта. Стаж – 26 лет. Закончил Московский государственный юридический университет имени О. Е. Кутафина. Все виды юридической поддержки для физ.лиц, ИП, организаций.

Написано статей

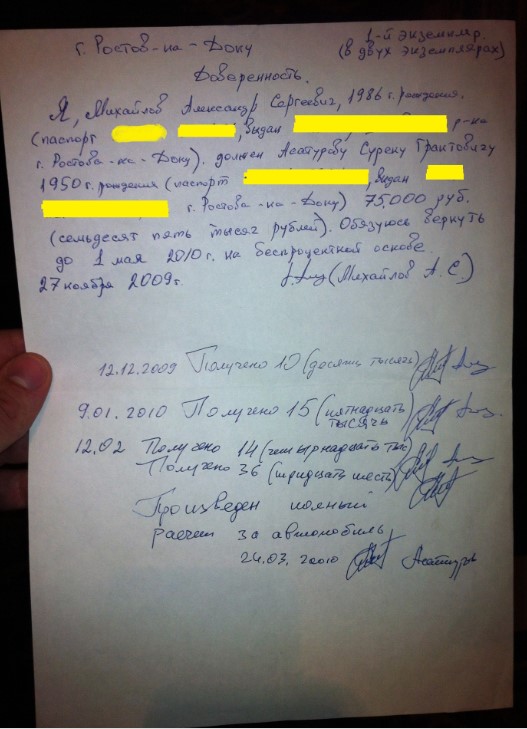

Как оформляется расписка при покупке авто в рассрочку?

а какой адекватный размер неустойки указать посоветуете? Оформлять договор через нотариус

Здравствуйте, Виталий! В данном случае договор может быть составлен в простой письменной форме. Заверение у нотариуса не требуется.

Определять размер неустойки Вам, так как:

ГК РФ Статья 421. Свобода договора

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами

Например, можете написать 0,1 % от суммы задолженности за каждый день просрочки оплаты. Вы посчитайте как лучше Вам. Также в договоре необходимо оговорить момент перехода права собственности на автомобиль.

Вы посчитайте как лучше Вам. Также в договоре необходимо оговорить момент перехода права собственности на автомобиль.

ГК РФ Статья 223. Момент возникновения права собственности у приобретателя по договору

1.Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором.

Либо это с момента полной оплаты, либо с момента передачи автомобиля.

В целом Вам нужно составить грамотный договор купли-продажи с отсрочкой платежа.

Если по результатам написанного у вас возникли дополнительные вопросы, есть желание посоветоваться или узнать мнение по ситуации, то напишите мне в чат без стеснения.

Воспользуйтесь кнопкой “Сообщение юристу/общаться в чате” под иконкой юриста, либо заходите на страницу юриста и в правом верхнем углу будет кнопка «общаться в чате». Пишите в оффлайн и Вам будет направлен ответ. Общение в чате бесплатное.

Общение в чате бесплатное.

При общении в чате Вы можете заказать более подробную платную консультацию или составление документа по Вашему вопросу. Таким образом, указанное поможет решить Вашу проблему.

С уважением, юрист Дмитрий.

Расписка о рассрочке — описание документа, виды рассрочек, суть расписки, форма документа и его оформление, меры безопасности, образец документа

Добавлено в закладки: 0

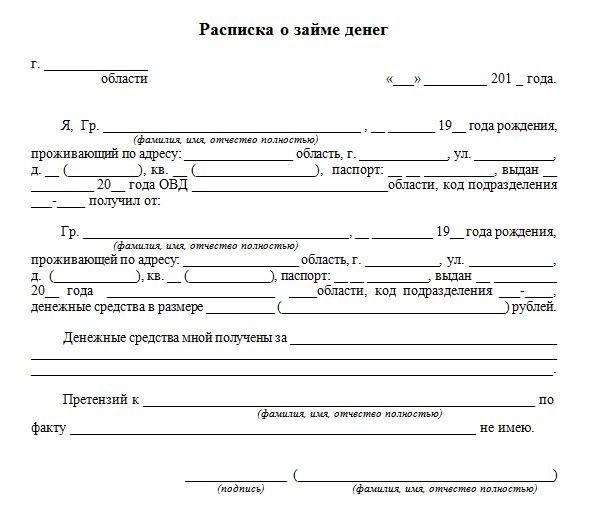

Расписка о рассрочке это скорее не самостоятельный, а вспомогательный документ, который очень часто является дополнением к основному документу, и вноситься в него как приложение. По причине того, что ежечасно по всему миру происходят тысячи финансовых операций, таких как кредиты, займы, выплаты и прочие, его популярность только возрастает.

Зачастую только рискованны продавцы идут на использование рассрочки для продажи своих товаров. Покупателям же наоборот, данный вариант покупки кажется более привлекательным и доступным. Для того, чтобы сохранить надежное партнерство между сторонами и в тоже время защитить себя, расписка о рассрочке становиться важным инструментом. Ее преимущества касаются как покупателя, так и продавца. Продавцы товаров таким образом повышают и ускоряют товарооборот, а круг покупателей становиться все шире, по причине того что большинство не имеет сразу полной суммы для выплаты общей стоимости товаров. Если продавец налагает определенную процентную ставку за платежи, или штрафные санкции за просроченные сроки, он получает таким образом источник дополнительного пассивного дохода.

Покупателям же наоборот, данный вариант покупки кажется более привлекательным и доступным. Для того, чтобы сохранить надежное партнерство между сторонами и в тоже время защитить себя, расписка о рассрочке становиться важным инструментом. Ее преимущества касаются как покупателя, так и продавца. Продавцы товаров таким образом повышают и ускоряют товарооборот, а круг покупателей становиться все шире, по причине того что большинство не имеет сразу полной суммы для выплаты общей стоимости товаров. Если продавец налагает определенную процентную ставку за платежи, или штрафные санкции за просроченные сроки, он получает таким образом источник дополнительного пассивного дохода.

Форма документа и его оформление

Составляя расписку, на составителе лежит обязанность оговорить все тонкости вопроса и записать их в письменной форме. К таким особенностям относятся следующие детали:

- выплата частичной суммы, которая будет происходить поэтапно;

- количество платежей, которые плательщик планирует совершить для того, чтобы полностью покрыть сумму покупки;

- промежутки времени, в которые плательщик будет производить выплату каждого платежа;

- установленные даты, в которые покупатель обязуется вносить как поэтапные платежи, так и полную сумму за покупку;

- размер процентов, если продавец таковые предусматривает по договору;

- вид валюты, в которой продавец ожидает получить полную сумму оплаты предоставляемого товара.

Форма написания документа отличается произвольным стилем и не имеет определенные законом правила для оформления документа.

Однако для того, что грамотно составить расписку, требуется соблюдать определенные правила. Такие правила касаются сохранения порядка изложения обязательной информации и сами необходимые данные, без которых расписка утратит вою законную силу.

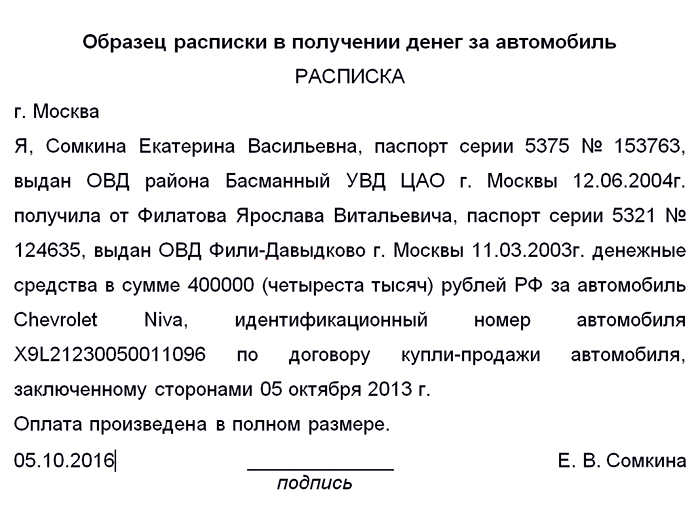

Расписка должна иметь корректные сведения обоих участников договора. В ней должна быть отображена следующая информация:

- название документа;

- ФИО каждого лица;

- паспортные данные и адрес прописки обеих сторон;

- число, месяц и год, когда был составлен договор между сторонами;

- сумма денег цифрами и прописью во избежание неправильного толкования;

- число, месяц и год, в который расписка была составлена;

- в завершении, сторона составившая расписку ставит подпись, а рядом расшифровку к ней.

Отличия рассрочки и кредита состоят в следующем. Когда речь идет о кредитном обязательстве, следует помнить, что в таком случае задействованы три стороны: покупатель, продавец и кредитная организация. Выходит, что покупатель платит не только за товар, но и оплачивает услуги кредитной компании, в результате чего сталкивается с немалой переплатой. Когда же речь идет о рассрочке, покупатель имеет дело только с продавцом и покупает товар за фиксированную сумму, не переплачивая за него. Однако, продавец может предъявить определенные условия, которые покупатель обязуется исполнять.

Когда речь идет о кредитном обязательстве, следует помнить, что в таком случае задействованы три стороны: покупатель, продавец и кредитная организация. Выходит, что покупатель платит не только за товар, но и оплачивает услуги кредитной компании, в результате чего сталкивается с немалой переплатой. Когда же речь идет о рассрочке, покупатель имеет дело только с продавцом и покупает товар за фиксированную сумму, не переплачивая за него. Однако, продавец может предъявить определенные условия, которые покупатель обязуется исполнять.

Составление расписки о покупке автомобиля в рассрочку

Если продавец продает в рассрочку автомобиль, то в таком случае он должен дополнительно к прочим документам составить доверенность на имя будущего владельца, чтобы тот мог начать пользоваться транспортным средством до полной его оплаты. Таким образом, расписка остается на сохранении у продавца, а доверенность у покупателя.

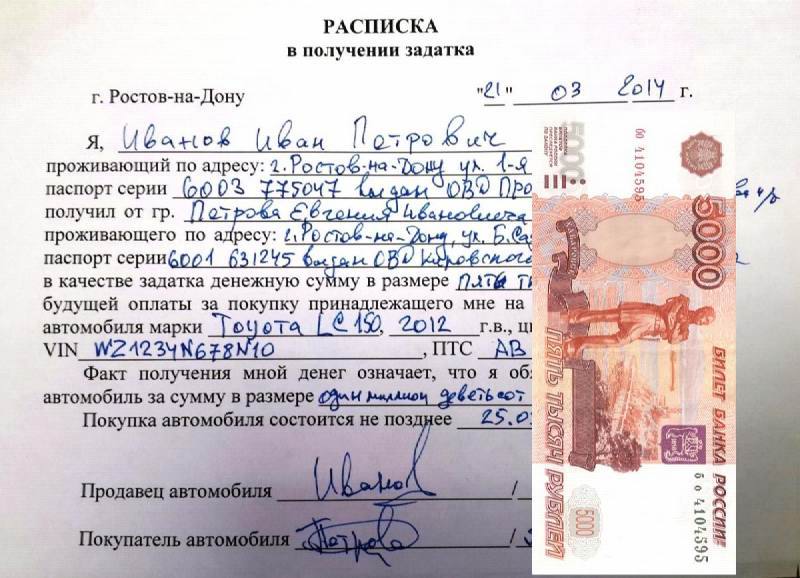

Если продавец осуществляет продажу автомобиля или иного транспортного средства в рассрочку, в расписке должны быть указанны подробные сведения о товаре. А именно:

А именно:

- марка машины;

- год выпуска, его цвет, ВИН и ПТС;

- обязательство касательно выплаты окончательной суммы;

- размер суммы подлежащей полной оплате;

- определение сроков, в которые покупатель должен будет внести полную сумму для покупки авто;

- полные реквизиты и подпись продавца, а также покупателя в конце документа.

Меры безопасности для продавца при оставлении расписки на рассрочку денежного платежа

Поскольку продажа бытовой техники, машин, цифровых новинок, недвижимости и прочих товаров несет больший риск для продавца, именно он должен быть осведомлен о возможных рисках и вариантах того, каким образом он может сам себя обезопасить.

Для начала, стоит принять во внимание тот факт, что физлица не имеют законного права продавать товары в рассрочку, расписка в данном случае то же не является гарантией установления правоты и справедливости в пользу продавца. Конечно, это не значит, что если кто-то решит продать телевизор соседу в рассрочку, то его осудят за совершаемые действия. Важно лишь помнить, что физлица не имеют такого юридического права, а значит в случае непорядочного отношения покупателя – будут лишены защиты правовых органов.

Важно лишь помнить, что физлица не имеют такого юридического права, а значит в случае непорядочного отношения покупателя – будут лишены защиты правовых органов.

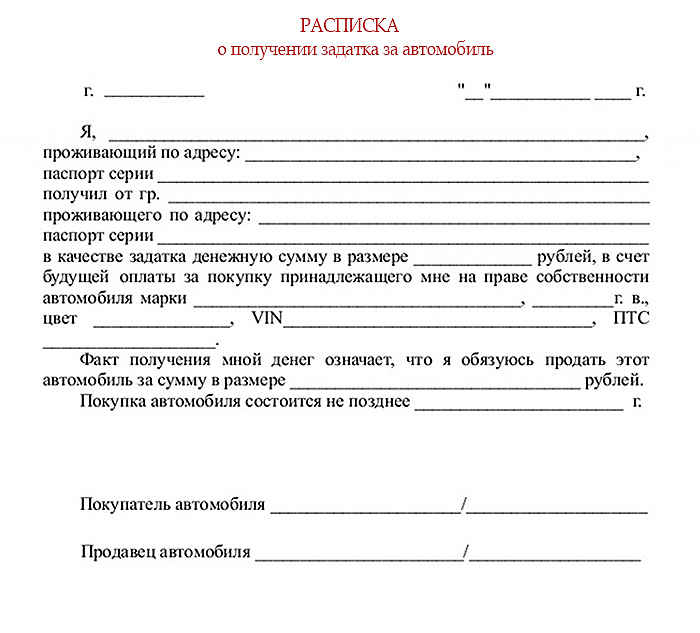

Чтобы расписка о рассрочке имела законную силу и дала защиту продавцу, он должен позаботиться о том, чтобы в ней были отображены следующие сведения о покупателе:

- заполучить гарантии платежеспособности покупателя;

- продавать товар покупателю там, где он имеет фактическое место проживания;

- получить первый взнос за товар в размере 25% от его общей стоимости;

- обозначить сумму минимального платежа;

- зафиксировать сроки для внесения каждого отдельного платежа и погашения общей стоимости товара;

- предоставить товар для покупки только в том случае, если его стоимость не превышает размера трехмесячной заработной платы покупателя;

- определить сроки для внесения платежа за товар на полгода или год, а в случае продажи транспортного средства отечественного производства, продлить данный срок до пяти лет.

Если продавец меняет график для внесения выплат, решает начислить проценты или штрафные санкции, то данные изменения для начала следует обсудить со своим партнером, и только потом внести их в содержание расписки по факту взаимного соглашения.

Погашение рассрочки. Расписка на погашение рассрочки за покупку квартиры

Оплата денежных платежей может производиться одним из двух наиболее распространенных видов. Например, покупатель может передавать сумму частичного платежа лично на руки продавцу, после чего продавец должен писать расписку о получении каждого платежа, и каждая сторона будет ставить там свою подпись.

Другой вариант касается оплаты платежей не банковскую карту. Плательщик сможет оплачивать счет и каждая из сторон сможет независимо друг от друга собирать чеки об оплате товара.

Тот вид, которым плательщик планирует пользоваться для погашения рассрочки, должен быть письменно зафиксирован в содержании расписки.

В большинстве случаев расписка на рассрочку за покупку недвижимости составляется на период от одного до двух лет.

- внесение данных об оплаченном задатке в сумме 50 % от общей стоимости недвижимости;

- сроки для выплаты каждого платежа и для внесения окончательной суммы общего платежа;

- минимальный размер ежемесячных оплат;

- перечень непредвиденных обстоятельств, которые позволят без проблем и недопонимания перенести платеж на иной период оплаты.

Следует помнить, что рассрочка, особенно когда дело касается покупки дорогостоящих товаров, машин или недвижимости, может выступать лишь в качестве дополнения к договору купли-продажи.

Образец расписки о рассрочке

Скачать образец расписки о рассрочке в формате .doc

Правило 1/10 при покупке автомобиля, которому должен следовать каждый

Если вы ищете правило покупки автомобиля, позвольте мне познакомить вас с правилом 1/10 для покупки автомобиля. Правило 1/10 поможет вам тратить ответственно, снизить стресс от владения автомобилем и со временем повысить свой собственный капитал.

В 2009 году я с ужасом наблюдал, как в рамках программы «Деньги за драндулет» было продано в общей сложности 690 000 новых автомобилей по 24 000 долларов каждая.

Правительственная скидка в размере 4000 долларов за продажу вашего автомобиля в конечном итоге нанесла ущерб финансам сотен тысяч людей.При среднем доходе семьи в то время всего около 50 221 доллар, потратить 24 000 долларов на новую машину было явно слишком много.

Вместо того, чтобы покупать машину за 24 000 долларов в 2009 году, если бы вы вложили 24 000 долларов в S&P 500, теперь у вас было бы более 70 000 долларов в 2021 году. Это вполне альтернативные издержки для покупки нового автомобиля!

Покупка слишком большого количества автомобиля — одна из самых простых и самых больших финансовых ошибок, которые можно совершить. Помимо покупной цены автомобиля, вы должны также оплатить страхование автомобиля, техническое обслуживание, штрафы за парковку и штрафы за нарушение правил дорожного движения.

Когда вы сложите все, я уверен, вы будете шокированы тем, сколько на самом деле стоит иметь машину и бросать ее.

Правило покупки автомобиля, которому нужно следовать: правило 1/10

Правило №1 при покупке автомобиля, которому нужно следовать, — это мое правило 1/10 при покупке автомобиля. Правило гласит, что вы должны тратить не более 1/10 своего валового годового дохода на покупную цену автомобиля. Автомобиль может быть новым или старым, не имеет значения, если он стоит 10% от вашего годового валового дохода или меньше.

Если ваш средний доход на душу населения составляет ~ 42 000 долларов в год, ограничьте покупную цену автомобиля до 4 200 долларов. Если средний доход вашей семьи составляет 68 000 долларов в год, ограничьте стоимость покупки автомобиля до 6 800 долларов. Абсолютно не идите и не тратьте 36000 долларов — абсурдно высокая средняя цена на автомобиль сегодня!

Если вы абсолютно хотите купить машину стоимостью 36 000 долларов, то сделайте ставку, чтобы зарабатывать как минимум 360 000 долларов в год семейного дохода. Вы можете посмеяться над необходимостью заработать такую большую сумму.Однако сегодня для того, чтобы вести образ жизни среднего класса с семьей в большом городе, требуется не менее 300 000 долларов в год.

Вы можете посмеяться над необходимостью заработать такую большую сумму.Однако сегодня для того, чтобы вести образ жизни среднего класса с семьей в большом городе, требуется не менее 300 000 долларов в год.

Если вы действительно хотите откладывать деньги на колледж, откладывать на пенсию, заботиться о своих родителях, покупать дом и не беспокоиться о деньгах в старости, пожалуйста, не превышайте 10% от вашего годового валового дохода на покупку автомобиля. доход.

После того, как вы купите машину, следуя моему правилу 1/10, ваша цель должна состоять в том, чтобы владеть ею не менее пяти лет, если не более 10 лет. Не продавайте машину каждые 2–3 года, как это делают большинство американцев.Если вы это сделаете, вы не ощутите всю ценность автомобиля. Кроме того, вы в конечном итоге платите расточительные налоги с продаж каждый раз, когда покупаете новый или новый подержанный автомобиль.

Покупка машины, которую вы не можете себе позволить, — это путь №1 к финансовой посредственности. Поскольку Financial Samurai была основана в 2009 году, моя цель — помочь читателям достичь финансовой свободы раньше, чем позже. В идеале я бы хотел, чтобы каждый читатель имел чистую стоимость выше среднего для своего возраста.

Поскольку Financial Samurai была основана в 2009 году, моя цель — помочь читателям достичь финансовой свободы раньше, чем позже. В идеале я бы хотел, чтобы каждый читатель имел чистую стоимость выше среднего для своего возраста.

Финансовая независимость того стоит. Автомобиль, который вы не можете себе позволить с комфортом, — это большой встречный ветер.

Почему не следует тратить на автомобиль более 10% валовой стоимости

Давайте рассмотрим конкретные причины, по которым вы должны следовать моему правилу 1/10 при покупке автомобилей.

1) Расходы на техническое обслуживание

Чем больше вы водите, тем больше вы будете платить за обслуживание своего автомобиля. При наличии тысяч деталей на машину что-то неизбежно сломается или потребует модернизации.

Вы должны платить не только за техническое обслуживание, но и за страховку, парковочные талоны и штрафы за нарушение правил дорожного движения.Кроме того, острые ощущения от владения новым или новым подержанным автомобилем длится всего несколько месяцев, но боль от оплаты одного и того же платежа за автомобиль длится годами.

2) Альтернативная стоимость

Когда вы покупаете автомобиль, вы теряете возможность инвестировать свои деньги в активы, которые, вероятно, будут расти и приносить вам дивиденды в будущем. Все знают, что нужно откладывать деньги как можно раньше и почаще учитывать эффекты сложения. Покупка слишком большого количества автомобиля — это как отрицательный результат!

Представьте, сколько денег вы накопили бы, если бы с 2009 года инвестировали 300-500 долларов в месяц на фондовом рынке вместо того, чтобы платить за машину?

3) Больше стресса

Когда вы платите за автомобиль более 1/10 своего дохода, вы испытываете больший стресс.Вы будете чувствовать стресс, когда услышите звон в двери после того, как припарковали машину в местном продуктовом магазине. Вы будете нервничать, если столкнетесь с колесной сыпью после параллельной парковки слишком близко к обочине.

Иногда, когда вы едете в пробке, вы больше нервничаете, потому что не хотите, чтобы кто-то повредил вашу машину. Если вы находитесь в пределах 1/10 своего дохода, вы водите машину и паркуетесь без стресса. Вы перестаете беспокоиться о дверных звонах, царапинах на бамперах и даже о взломах. Стресс убивает людей.

Если вы находитесь в пределах 1/10 своего дохода, вы водите машину и паркуетесь без стресса. Вы перестаете беспокоиться о дверных звонах, царапинах на бамперах и даже о взломах. Стресс убивает людей.

4) Заставляет вас хотеть большего

Чем лучше ваша машина, тем больше вы хотите потратить на другие вещи.Вы начинаете думать глупыми мыслями вроде: мне нужно купить подходящие часы с хронометром, обувь для вождения и экипировку. Вы начинаете платить 20 долларов за парковщика, потому что хотите, чтобы люди видели, как вы выходите из машины, вместо того, чтобы припарковаться бесплатно.

5) Чувствуешь себя дураком

В глубине души вы знаете, что если вы не можете заплатить за машину наличными, вы не можете позволить себе ее. Каждый ваш платеж — это напоминание о том, насколько вы глупы со своими деньгами. Почему вы хотите, чтобы вам каждый месяц напоминали о том, что вы тупица? Острые ощущения от владения красивой машиной исчезают примерно через полгода. Но оплата остается неизменной годами.

Но оплата остается неизменной годами.

Если вы уже купили слишком много автомобилей

Послушайте, все постоянно совершают глупые финансовые ходы. Главное — признать свою ошибку, остановиться и исправить! Вот что можно сделать, если вы уже купили слишком много машины.

1) Владейте автомобилем, пока он не станет приносить 10% вашего дохода или меньше.

Это простейшее решение, если вы потратили слишком много. Управляйте автомобилем как можно дольше, пока его рыночная стоимость не станет меньше 10% вашего валового годового дохода.

2) Укусите пулю и продайте свою машину.

Если вы потратили на автомобиль больше, чем 1/5 вашего валового годового дохода, я продам его. Это делает тебя бедным. Даже если вам придется немного пострадать, я думаю, что стоит избавиться от вашего автомобиля. Не продавайте его дилеру, потому что вас обманут. Вместо этого попробуйте вести переговоры через Craigslist.

3) Наказать себя.

Как Сайлас в «Коде да Винчи», заставьте себя подчиниться! Ладно, может, не впадай в такую крайность.Однако, если вы не накажете себя, то повторите свою ошибку и почувствуете себя хорошо с тем, что у вас есть сейчас.

На срок действия кредита на покупку автомобиля возьмите с собой еду, которую вы любите, например шоколад. Если вы кофейный наркоман, поклянитесь, что больше никогда не будете пить это! Сохраните больше своего дохода после уплаты налогов и почувствуйте давление, чтобы понять, насколько нелепы ваши расходы на машину.

Рекомендуемые автомобили по доходу (вкусы могут отличаться)

Машины, построенные в 1990-х годах и позже, намного надежнее, чем те, что были произведены ранее.Если вы серьезно настроены улучшить свое финансовое положение, подумайте о покупке автомобиля с меньшим количеством опций и электроникой. Чем больше вы загрузите в свой автомобиль, тем больше проблем с обслуживанием у вас возникнет в будущем.

Обратите внимание, что иметь машину стоимостью менее 10 000 долларов — НЕ ПОЗОР. Я купил подержанный Land Rover Discovery II за 8000 долларов и ездил на нем 10 лет, пока он не стал стоить меньше 2000 долларов. Автомобиль был отличным и очень веселым. На деньги, сэкономленные от того, чтобы не покупать более дорогую машину, я старательно инвестировал деньги в акции и недвижимость.

Я купил подержанный Land Rover Discovery II за 8000 долларов и ездил на нем 10 лет, пока он не стал стоить меньше 2000 долларов. Автомобиль был отличным и очень веселым. На деньги, сэкономленные от того, чтобы не покупать более дорогую машину, я старательно инвестировал деньги в акции и недвижимость.

Отложите в сторону свое эго, чтобы иметь истинное богатство: всю свободу в мире. Ваша цель должна заключаться в том, чтобы получать достаточно пассивного дохода, чтобы вам не приходилось работать и вы могли проводить время, как вам заблагорассудится.

Большой выбор за вами

Относитесь к правилу 1/10 покупки машины как к игре. Вы будете удивлены, обнаружив, сколько разных типов автомобилей вы можете купить на 1/10 вашего дохода, если вы зарабатываете более 25000 долларов в год.

Если вы хотите машину за 30 000 долларов, руководствуйтесь правилом 1/10, чтобы найти способ зарабатывать 300 000 долларов в год.Один из способов — начать побочную суету, чтобы увеличить дополнительный доход. Мы все теперь проводим больше времени дома. С таким же успехом можно попытаться подзаработать в Интернете.

Мы все теперь проводим больше времени дома. С таким же успехом можно попытаться подзаработать в Интернете.

Когда я начал «Финансовый самурай» в 2009 году, я никогда не думал, что могу навсегда покинуть корпоративный мир в 2012 году и заработать больше, чем когда я был исполнительным директором в инвестиционном банке, но вот я здесь.

Если у тебя нет мотивации, тогда ладно. Только не думайте, что можете позволить себе намного больше. Подумайте о своем будущем и будущем своей семьи.Автомобиль просто есть, чтобы надежно доставить вас из пункта А в пункт Б.

Если вы думаете о престиже и впечатляете других, не говорите глупостей. Владение красивой собственностью впечатляет гораздо больше, потому что, по крайней мере, вы потенциально можете заработать немного денег на этом активе!

Одна из худших финансовых комбинаций — это владение автомобилем, который вы приобрели на сумму, превышающую 1/10 вашего валового дохода, и аренду. Теперь у вас есть две из ваших самых больших расходов, которые выкачивают из вас каждый месяц.

Подумайте обо всех богатых людях, которых вы знаете, или о миллионерах по соседству. Скорее всего, большинство из них владеют своими домами и водят подержанные автомобили, на которые не приходится и близко к 50% их валового дохода.

Если вы хотите достичь финансовой независимости и не беспокоиться о материальных вещах, которые вас беспокоят, следуйте моему правилу покупки автомобиля 1/10.

Если вы хотите взорвать свои финансы и в конечном итоге работать дольше, чем хотите, ради более приятной езды, тогда продолжайте и тратьте больше, чем вы можете с комфортом себе позволить.В конце концов, нам осталось жить только одну жизнь.

Рекомендации

Получите доступную страховку автомобиля. Лучшее место для получения доступной автомобильной страховки — это Allstate. С Allstate вы в надежных руках. Получить расценки легко и бесплатно. Убедитесь, что у вас есть лучшая автостраховка, чтобы защитить себя и свою семью.

Ежегодно на дорогах происходят сотни тысяч аварий. Вам также нужна отличная автостраховка, чтобы защитить свои финансы.

Вам также нужна отличная автостраховка, чтобы защитить свои финансы.

Религиозно отслеживайте свой собственный капитал . Надеюсь, теперь у вас есть мотивация зарабатывать больше денег, чтобы позволить себе машину своей мечты. Неразумно залезать в долги, чтобы купить обесценивающийся актив. По мере того, как вы приумножаете свое богатство за счет сбережений и инвестиций, убедитесь, что вы остаетесь на вершине своего собственного капитала.

Зарегистрируйтесь в Personal Capital, лучшем бесплатном финансовом инструменте в Интернете. Я использую их бесплатно с 2012 года и вижу, что мой доход и чистая стоимость резко выросли. Приложение мотивирует меня тратить и инвестировать с умом.В жизни нет кнопки перемотки. Лучше всего привести свою финансовую жизнь в порядок.

Программа бесплатного пенсионного обеспечения Personal CapitalЭто халяль? — Практические исламские финансы

Если вы покупаете автомобиль и пытаетесь избежать выплаты долга под проценты, вероятно, ваше внимание привлекла реклама с заявлением о финансировании автомобиля под 0% годовых (Annual Percentage Rate).

Естественно, сообразительный мусульманский потребитель должен спросить: есть ли в этом подвох и действительно ли это халяль?

Если вы находитесь в этом положении, вам повезло, потому что я собираюсь ответить за вас на эти два вопроса; продолжайте читать…

Является ли 0% годовых — хорошей сделкой?

APR означает годовую процентную ставку и обычно используется для измерения процентных ставок или доходности инвестиций.

В контексте покупки автомобиля 0% годовых просто означает, что ваш долг не увеличивается со временем.

Например, если вы покупаете автомобиль за 20 000 долларов с 5% годовых на 5 лет, вы собираетесь заплатить за автомобиль в общей сложности 22 645 долларов за 5 лет.

С другой стороны, если вы покупаете автомобиль за 20 000 долларов с 0% годовых на 5 лет, вы собираетесь заплатить за автомобиль в общей сложности 20 000 долларов за 5 лет.

Итак, в нашем примере 0% годовых явно более выгодно для клиента, чем 5% годовых, так как клиент платит на 2 645 долларов меньше при 0% годовых.

Более низкие процентные ставки более выгодны для клиентов, чем более высокие , когда основная сумма одинакова.

Вопрос: что делать, если основная сумма другая?

Рассмотрите следующие два варианта:

Купите машину за 20 000 долларов с 5% годовых в рассрочку на 5 лет.

или

Купите автомобиль за 20 000 долларов за 22 645 долларов с 0% годовых в рассрочку на 5 лет.

Что выгоднее для покупателя?

Я здесь, чтобы сообщить вам, что первый вариант с 5% годовых более выгоден для клиента, поскольку он дает ему возможность платить меньше, если он заплатит раньше.

Например, если клиент выплатит свой долг за два года вместо пяти, он заплатит только 21 058 долларов.

С другой стороны, в варианте 2 дилерский центр заранее определяет сумму прибыли, которую оно собирает от финансирования, поэтому даже если вы выплатите свой долг за два года вместо пяти, вы все равно будете на крючке в размере 22 645 долларов.

Кто-то может возразить, что если покупателю потребуется более 5 лет для выплаты долга, он не получит никаких дополнительных процентов, что является преимуществом варианта 2.

Если покупателю требуется более 5 лет, чтобы погасить автомобиль, это означает, что он задержал хотя бы один из своих платежей, что означает, что он получит штраф за просрочку платежа, и если он будет продолжать опаздывать, он уходит проснуться однажды с машиной, пропавшей на их подъездной дорожке, потому что ее отбуксировали.

Выплата в рассрочку более высокой цены с годовой процентной ставкой 0% на самом деле может быть намного хуже, чем оплата в рассрочку наличными с годовой процентной ставкой выше 0%.

Итак, прежде чем вы пойдете в автосалон, что вам нужно их удивительное предложение с нулевой годовой процентной ставкой, поймите, повысили ли они для вас цену на автомобиль или нет.

Годовая процентная ставка 0% на самом деле может быть более выгодной для автосалона и ужасной сделкой для покупателя, если автосалон повысит цену на автомобиль.![]()

Халяль — платить более высокую рассрочку?

Если вы понимаете, что такое Riba, и понимаете анатомию рассрочки платежа, то вопрос о том, является ли халяльным повышать стоимость автомобиля в рассрочку, становится довольно простым вопросом.

Во-первых, давайте убедимся, что мы понимаем, что такое Риба:

Наиболее широко распространенное определение риба, с которым я согласен, следующее:

Риба присутствует в любой денежной ссуде, где есть договорное требование о выгоде для кредитора.

Хорошим примером риба является взимание платы за согласие подождать, чтобы получить причитающуюся вам сумму.

Самая распространенная форма риба — это проценты по долгу.

Я подробно объясняю, почему это определение риба в исламе в предыдущих статьях.

Теперь давайте разберемся с особенностями покупки в рассрочку.

С точки зрения продавца, разница между продажей за наличные и продажей в рассрочку заключается в том, что в последнем случае продавец соглашается дождаться получения своих денег.

Итак, что означает, что продавец продает тот же товар по более высокой цене в рассрочку?

Это означает, что они взимают плату за ожидание получения своих денег.

Плата, которую они взимают за согласие дождаться получения денег, представляет собой разницу между ценой в рассрочку и ценой при оплате наличными.

Этот сбор точно соответствует определению риба и, следовательно, является харам.

Другими словами, харам — повышать цену предмета, потому что он продается в рассрочку, а не за наличные.

Ответ на встречный аргумент

Контр-аргумент № 1: нет ссуды денег

Кто-то может возразить, что в случае покупки с рассрочкой денежные средства фактически не переходили из рук в руки, и поэтому нет ссуды денег и, следовательно, нет Рибы.

Ответ на контр-аргумент № 1:

Существование Riba не требует от заемщика получения наличных денег.

Когда кто-то использует кредитную карту для совершения покупки, компания, выпускающая кредитную карту, ссужает ему деньги без внесения наличных на счет клиента.

Кто-нибудь отрицает, что проценты по кредитным картам — это Риба?

Контр-аргумент № 2: Никаких процентов. Задолженность со временем не увеличивается.

Повышенную цену в рассрочку назвать процентами нельзя, так как задолженность покупателя со временем не увеличивается.

Ответ на контр-аргумент № 2:

Послушайте, меня не волнует, как вы назовете повышение цены в рассрочку. Вы можете называть это картофельным салатом, мне все равно.

Важно то, что мы имеем дело с комиссией, которая взимается с покупателя в качестве компенсации продавцу за ожидание получения денег.

Это гонорар Риба.

Контр-аргумент № 3: Пророк, мир ему и благословение, должен был заплатить более высокую цену, когда платил частями.

Есть достоверные записи, которые показывают, что мир пророка заплатил за вещи в рассрочку. Поэтому для нас можно с уверенностью предположить, что он платил более высокую цену в рассрочку, потому что зачем продавцу соглашаться продавать в рассрочку, если он не получал более высокую цену?

Ответ на контр-аргумент № 3:

Нет абсолютно никаких доказательств того, что пророк мир ему и благословение дал согласие заплатить сумму в рассрочку, превышающую денежную цену.

Это, конечно, неправда, что единственная возможная причина, по которой продавец согласился бы продать в рассрочку, заключается в том, что он взимал более высокую цену. Может случиться так, что продажа не состоялась бы вообще, если бы продавец не принял покупку в рассрочку.

Контр-аргумент №4: Противоположное, безусловно, халяльное.

Оплата чего-либо перед получением по цене меньше, чем его цена при оплате наличными, безусловно, допустима, так что разве противоположное не должно быть халяльным?

То есть, разве не должно быть нормально, если вы собираетесь получить что-то сегодня и заплатить за это в будущем, что вы заплатите в будущем больше, чем его текущая цена?

Ответ на встречный аргумент № 4

Когда вы платите за что-то заранее, максимум, что вы можете получить, — это предполагаемая скидка.Ожидаемая скидка. Однако нет никакой гарантии, что будущая цена товара на момент доставки будет фактически меньше той, которая была заплачена за него сегодня.

С другой стороны, когда вы продаете что-либо в кредит по цене, превышающей его денежную цену, вы получаете гарантированную прибыль, действуя в качестве кредитора. В этом вся разница в исламе. Требование по договору прибыли для финансиста в исламе превращает финансирование из допустимого в запрещенное риба, потому что оно оказывает чрезмерное давление на должников в случае убытков.

Более того, в случае покупки чего-либо перед получением денежной ссуды нет. Продавец не обязан передавать покупателю денежную сумму. Вместо этого продавец доставляет согласованный продукт независимо от текущей рыночной стоимости поставленного продукта.

Последний гвоздь в гроб…

Существует хадис с очень сильной аутентификацией, в котором говорится:

((مَنْ بَـاعَ بَيْعَتَيْنِ فِي بَيْـعَةٍ فَلَـهُ أَوْكَسُهُمَا أَوِ الرِّبَا))

«Тот, кто совершает две продажи в одной, имеет право на меньшую из двух цен или взимал риба.

”

”Многие знатоки хадисов, такие как Ибн Серен, имам Суфьян аль-тури, имам алнисайе … объясняют этот хадис ссылкой на продажу в кредит, где продавец говорит, что цена такая-то и такая-то, если вы платите наличными, и цена выше, если вы платить в будущем.

Заключение

Так что 0% годовых предлагает халяль или харам? Хорошие ли они в финансовом отношении?

Все зависит от того, взвинтил продавец цену на машину или нет.

Если есть, то прибавка к цене машины абсолютно риба.

Скорее всего, это будет неприятная сделка и в финансовом отношении.

Единственный реальный способ убедиться, что вы не впадете в риба и не получите вощину при покупке автомобиля, — это прийти в дилерский центр с финансированием от третьей стороны.

Никогда не получайте финансирование от самого дилерского центра, независимо от того, заявляют ли они, что предлагают 0% годовых или нет!

Нравится:

Нравится Загрузка .![]() ..

..

Лучшие автокредиты для студентов в 2021 году и как подать заявку

искатель.com войти в системуПоиск

Поиск

- Деньги

- Страхование

- Интернет + Мобильный

- Покупки

- Бизнес

- Справка по коронавирусу

- Калькуляторы

- Новости

- регистр

- Мой счет

- Кредитные карты

- Сравните кредитные карты

- Лучшие карты 2021 года

- Карты переноса верхнего баланса

- Лучшие карты 0% годовых

- Лучшие карты без ежегодного сбора

- Лучшие награды

- Лучшие кэшбэк-карты

- Лучшие туристические карты

- Карты лучших авиакомпаний

Покупка импортного автомобиля из ЕС, все, что вам нужно знать

Покупка импортного автомобиля из ЕС может быть дешевле или иногда может быть лучше оснащена за те же деньги, чем при покупке у местного дилера. Вы даже можете найти необычную или особенную модель, которой нет на местном авторынке. Если вам интересно, как купить импортный автомобиль из ЕС и на законных основаниях использовать его в дороге в вашей стране, CARFAX подготовил исчерпывающее объяснение этого процесса.

Вы даже можете найти необычную или особенную модель, которой нет на местном авторынке. Если вам интересно, как купить импортный автомобиль из ЕС и на законных основаниях использовать его в дороге в вашей стране, CARFAX подготовил исчерпывающее объяснение этого процесса.

Соответствие требованиям для импортных автомобилей ЕС

При покупке импортного автомобиля из ЕС необходимо иметь сертификат соответствия, подтверждающий его соответствие стандартам безопасности дорожного движения, установленным Европейским Союзом. С 1996 года производители обязаны предоставлять «Действующий стандартный сертификат», позволяющий ввозить автомобили, купленные в пределах ЕС, без необходимости проверки технического соответствия.

Если автомобиль, который вы хотите купить, не имеет этого сертификата (например, он слишком старый), его необходимо проверить в официальном органе. Если автомобиль соответствует требуемым стандартам, проверяющий орган выдает сертификат.

Покупка нового или б / у импортного из ЕС

Первым шагом в процессе покупки импортного автомобиля из ЕС является определение того, хотите ли вы новый или подержанный автомобиль. Существуют определенные правила налогообложения в зависимости от того, какой вариант вы выберете.

Существуют определенные правила налогообложения в зависимости от того, какой вариант вы выберете.

Покупка нового импортного автомобиля из ЕС

Импортный автомобиль из ЕС классифицируется как «новый», если ему меньше шести месяцев и он проехал менее 6000 км.

В большинстве стран ЕС не взимается импортная пошлина за новые автомобили, если они приобретены в Европейском Союзе. Кипр и Португалия — два исключения из этого правила.

Хотя, если вы покупаете новый импорт из ЕС, вам нужно будет заплатить налог на добавленную стоимость (НДС) в местную налоговую инспекцию.Как правило, для этого у вас есть около 10-14 дней с момента покупки. Даже если вы уже заплатили НДС при покупке в другой стране, вам придется платить его снова; но можно вернуть НДС, уплаченный в другой стране. Подтверждение оплаты НДС потребуется для регистрации вашего импортного автомобиля в ЕС.

Вы исключены из этого правила, если у вас есть оригинал квитанции об уплате НДС, а также подтверждение иностранной регистрации в другой стране ЕС.

Покупка подержанного импортного автомобиля из ЕС

То же правило применяется к подержанным импортным автомобилям из ЕС.В большинстве стран, за исключением Кипра и Португалии, импортные пошлины не взимаются.

Кроме того, вам не нужно будет платить НДС с вашего бывшего в употреблении, импортируемого в ЕС, при условии, что автомобиль предназначен для личного пользования, вы уже заплатили НДС в стране происхождения ЕС и на нем проехали более 6000 км до прибытия.

Для ввоза подержанного автомобиля из другой страны ЕС вам понадобятся следующие документы:

- Свидетельство о праве собственности (например, оригинал накладной или квитанции)

- Оригиналы регистрационных документов на автомобиль

- Действующая документация по страхованию транспортных средств

- Сертификат соответствия ЕС

- Сертификат испытаний на выбросы выхлопных газов (для всех автомобилей старше 3 лет)

- Свидетельство о несостоятельности, подтверждающее, что транспортное средство еще не было зарегистрировано в стране

Документация, необходимая для регистрации импортного автомобиля из ЕС

Чтобы зарегистрировать ввоз в ЕС, вам необходимо принести в местный офис регистрации транспортных средств следующую документацию:

- Удостоверение личности

- Доказательство места жительства

- Доказательство уплаты пошлины (если применимо)

- Свидетельство о страховании автомобиля

- Оригиналы регистрационных документов на автомобиль

- Свидетельство о несудимости

- Европейский сертификат соответствия

- Транспортные средства без европейского сертификата соответствия должны иметь сертификат годности к эксплуатации

- Свидетельство о собственности

- Номерной знак

В дополнение к этой документации вам, возможно, придется заплатить сбор, основанный на кубическом объеме двигателя транспортного средства.