Расписка в получении денег по договору услуг \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расписка в получении денег по договору услуг

Подборка наиболее важных документов по запросу Расписка в получении денег по договору услуг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Купля-продажа:

- 3-НДФЛ при продаже имущества

- 3-НДФЛ при продаже недвижимости

- 62.02 счет

- 62.1

- Акт о браке товара

- Показать все

- Купля-продажа:

- 3-НДФЛ при продаже имущества

- 3-НДФЛ при продаже недвижимости

- 62.02 счет

- 62.1

- Акт о браке товара

- Показать все

- Заем:

- Беспроцентный займ между взаимозависимыми лицами

- Беспроцентный займ между юридическими лицами

- Беспроцентный займ на приобретение жилья

- Беспроцентный займ от учредителя

- Беспроцентный займ сотруднику

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Спор о признании недействительным договора ренты (договора пожизненного содержания с иждивением) (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2023)- Получатель ренты не мог заблуждаться относительно правовой природы (существа) Договора в силу _____/других обстоятельств, о чем свидетельствует: Договор, который содержит четкие формулировки, однозначно указывает на желание Получателя ренты заключить договор пожизненной ренты, а не договор пожизненного содержания с иждивением, включает условие о выдаче одного экземпляра Договора Получателю ренты, указывает, что Получатель ренты получил от нотариуса все разъяснения относительно условий Договора/Договор, согласно которому Получателю ренты были разъяснены существенные условия Договора, который был подписан сторонами в тот же день/передаточный акт к Договору/заявление в фирму, оказывающую услуги по оформлению договоров ренты, о необходимости заключить Договор/заявление в фирму, оказывающую услуги по оформлению договоров ренты, о необходимости заключить Договор, на котором имеется собственноручная надпись Получателя ренты о том, что он понимает разницу между договорами пожизненной ренты и содержания с иждивением/доверенность на сбор необходимых документов для заключения Договора и на регистрацию Договора в Управлении Росреестра/заявление с описанием условий, на которых Получатель ренты хотел бы заключить Договор/расписка о получении экземпляра Договора с отметкой о государственной регистрации/другие документы, составленные для фирмы, оказывающей услуги по оформлению договоров ренты/договор постоянной ренты (пожизненной ренты, пожизненного содержания с иждивением) от «___» ________ _____ г. N _____, заключенный Получателем ренты на аналогичных условиях, что и Договор, с другим лицом, исполнение которого не устраивало Получателя ренты и который был расторгнут по соглашению сторон «___» ________ _____ г./договор пожизненной ренты на вторую комнату в квартире, заключенный Получателем ренты после заключения Договора на первую комнату в квартире с тем же плательщиком ренты (Ответчиком), который подтверждает, что природа сделки неоднократно разъяснялась Получателю ренты/договор об оказании услуг, заключенный Получателем ренты при личном обращении в фирму, оказывающую услуги по оформлению договоров ренты/расписка о получении денежных средств по Договору и об отсутствии претензий к Ответчику/заявление на имя Ответчика о том, что Получатель ренты самостоятельно принял решение заключить Договор/заявление, составленное в присутствии нотариуса в день заключения Договора, в котором Получатель ренты подтвердил, что ему известно, что в случае его смерти квартира не будет входить в состав наследства/заявление Получателя ренты, удостоверенное нотариусом, в котором он просит удостоверить Договор и подтверждает, что ему известно о том, что пожизненная рента определяется в Договоре как денежная сумма, что осуществление ухода и предоставление какого-либо содержания с иждивением в натуре данным видом договора не предусмотрено/заявления Получателя ренты о его намерении заключить Договор; о перечислении единовременной денежной выплаты и денежной компенсации по Договору на расчетный счет Получателя ренты; о получении обеспечения в денежной форме; анкета на ритуальные услуги, заполненные Получателем ренты собственноручно/заявление о получении от Ответчика денежных средств в счет платы за отчужденную в его пользу квартиру после подписания Договора/обращение Получателя ренты в органы внутренних дел по факту неправомерных действий при заключении Договора, которое не подтверждает доводы о заблуждении Получателя ренты при совершении сделки/вступивший в силу судебный акт, которым Получателю ренты отказано в иске о расторжении Договора/вступивший в силу судебный акт, которым Получателю ренты отказано в иске об изменении условий Договора/письменные объяснения нотариуса г.

N _____, заключенный Получателем ренты на аналогичных условиях, что и Договор, с другим лицом, исполнение которого не устраивало Получателя ренты и который был расторгнут по соглашению сторон «___» ________ _____ г./договор пожизненной ренты на вторую комнату в квартире, заключенный Получателем ренты после заключения Договора на первую комнату в квартире с тем же плательщиком ренты (Ответчиком), который подтверждает, что природа сделки неоднократно разъяснялась Получателю ренты/договор об оказании услуг, заключенный Получателем ренты при личном обращении в фирму, оказывающую услуги по оформлению договоров ренты/расписка о получении денежных средств по Договору и об отсутствии претензий к Ответчику/заявление на имя Ответчика о том, что Получатель ренты самостоятельно принял решение заключить Договор/заявление, составленное в присутствии нотариуса в день заключения Договора, в котором Получатель ренты подтвердил, что ему известно, что в случае его смерти квартира не будет входить в состав наследства/заявление Получателя ренты, удостоверенное нотариусом, в котором он просит удостоверить Договор и подтверждает, что ему известно о том, что пожизненная рента определяется в Договоре как денежная сумма, что осуществление ухода и предоставление какого-либо содержания с иждивением в натуре данным видом договора не предусмотрено/заявления Получателя ренты о его намерении заключить Договор; о перечислении единовременной денежной выплаты и денежной компенсации по Договору на расчетный счет Получателя ренты; о получении обеспечения в денежной форме; анкета на ритуальные услуги, заполненные Получателем ренты собственноручно/заявление о получении от Ответчика денежных средств в счет платы за отчужденную в его пользу квартиру после подписания Договора/обращение Получателя ренты в органы внутренних дел по факту неправомерных действий при заключении Договора, которое не подтверждает доводы о заблуждении Получателя ренты при совершении сделки/вступивший в силу судебный акт, которым Получателю ренты отказано в иске о расторжении Договора/вступивший в силу судебный акт, которым Получателю ренты отказано в иске об изменении условий Договора/письменные объяснения нотариуса г. ____ ____, удостоверившего Договор/другие документы/свидетельские показания. Доказательства того, что Получатель ренты заключил/заключила Договор под влиянием заблуждения, имеющего существенное значение, отсутствуют.

____ ____, удостоверившего Договор/другие документы/свидетельские показания. Доказательства того, что Получатель ренты заключил/заключила Договор под влиянием заблуждения, имеющего существенное значение, отсутствуют.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: ГИБДД ошиблась? Водитель! Получи компенсацию из казны!

(Пластинина Н.)

(«Административное право», 2018, N 4)Пример из практики: производство по делу об административном правонарушении, предусмотренном ч. 2 ст. 12.26 КоАП РФ, в отношении А.В.В. прекращено в связи с отсутствием состава административного правонарушения. Она обратилась в суд с иском о взыскании компенсации вреда в рамках норм статей 1069 — 1070 ГК РФ, выразившихся в понесенных расходах на помощь юриста. Гражданка представила в суд договор об оказании юридической помощи, расписку в получении денег. Однако это отнюдь не убедило суд вынести решение в пользу гражданки. Суд счел, что «. ..истец суду не представил доказательств, безусловно подтверждающих тот факт, что он при рассмотрении судьей административного материала понес расходы на оплату услуг представителя. В деле отсутствуют документально оформленные доказательства, свидетельствующие о факте выполнения исполнителем услуг, предусмотренных договором об оказании юридических услуг. Не представлен акт приемки выполненных исполнителем работ…» В решении суд указал, что в качестве доказательств понесенных убытков по оплате услуг исполнителя истец представил лишь ненадлежащим образом заверенные копии договора об оказании юридических услуг и расписки о получении денежных средств. Вместе с тем эти копии документов при отсутствии надлежащим образом оформленного акта приемки выполненных работ не могут служить достаточным основанием для признания спорных убытков документально подтвержденными. Поэтому. суд в иске гражданке отказал! (Апелляционное определение Верховного Суда Республики Саха (Якутия) от 11.11.2015 по делу N 33-4301/2015 ).

..истец суду не представил доказательств, безусловно подтверждающих тот факт, что он при рассмотрении судьей административного материала понес расходы на оплату услуг представителя. В деле отсутствуют документально оформленные доказательства, свидетельствующие о факте выполнения исполнителем услуг, предусмотренных договором об оказании юридических услуг. Не представлен акт приемки выполненных исполнителем работ…» В решении суд указал, что в качестве доказательств понесенных убытков по оплате услуг исполнителя истец представил лишь ненадлежащим образом заверенные копии договора об оказании юридических услуг и расписки о получении денежных средств. Вместе с тем эти копии документов при отсутствии надлежащим образом оформленного акта приемки выполненных работ не могут служить достаточным основанием для признания спорных убытков документально подтвержденными. Поэтому. суд в иске гражданке отказал! (Апелляционное определение Верховного Суда Республики Саха (Якутия) от 11.11.2015 по делу N 33-4301/2015 ).

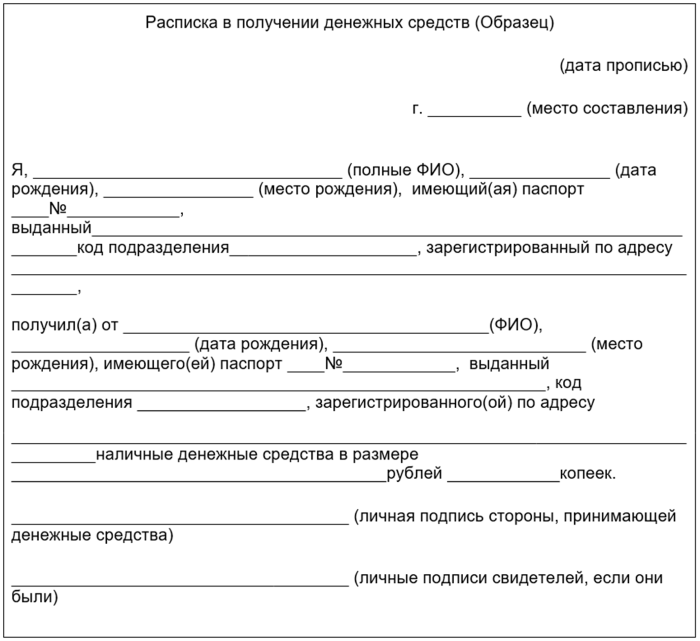

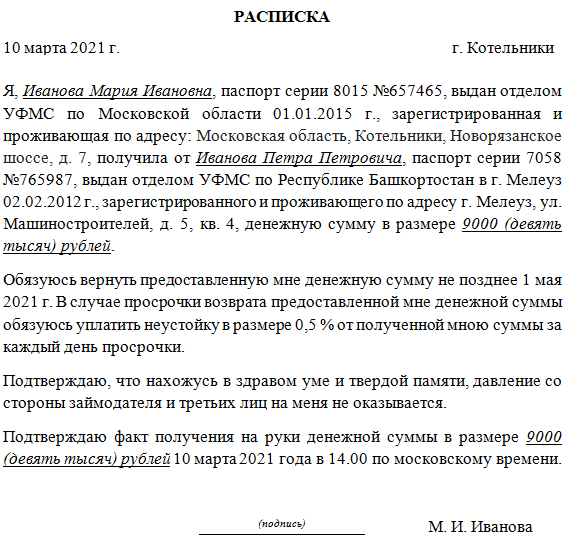

Расписка о получении денежных средств

Расписка о получении денежных средств – документ, составленный в случае передачи средств от одного человека другому. Если его составление будет неправильным, факт передачи денег или их возврат необходимо будет доказать в суде.

В каких случаях необходима расписка

Выделяют несколько причин для составления расписки:

- Купля-продажа;

- Оплата услуг или аренды;

- Долг и пр.

При долговом обязательстве, стороны могут заключить договор займа. С точки зрения закона, он более весомый, так как содержит подробную информацию. Составлять его необходимо строго по схеме и структуре. Расписка же легче в оформлении, но имеет практически такую же юридическую силу.

Кто должен писать расписку

Расписку пишет тот, кто принимает определенную сумму. Иногда вместо граждан, деньги принимают представители. В таком случае, в расписке необходимо прописать тот факт, что средства были приняты по доверенности. Также необходимо указать дату, место выдачи, номер и другую индивидуальную информацию.

Также необходимо указать дату, место выдачи, номер и другую индивидуальную информацию.

Правила составления расписки о передаче денег

Документ составляется в простой письменной форме на листе бумаги. Ее можно напечатать на компьютере, но такой вариант является менее удобным, потому что, если будет необходима графологическая, почерковедческая экспертиза, провести ее будет сложно. В самой расписке необходимо указать:

- Дату и место составления;

- ФИО, паспортные данные, адрес (формальный и фактический) того, кто берет деньги;

- Сумма, указывается и цифрами, и прописью;

- Если средства передаются в валюте, необходимо указать текущий на тот момент курс;

- Срок возврата;

- Способ возврата;

- Если средства выдаются под проценты, это необходимо указать;

- Подпись того, кто берет деньги. Также могут поставить подписи свидетели, если они были.

Займодавец расписывается по желанию.

Займодавец расписывается по желанию.

Займодавец расписывается по желанию.

Займодавец расписывается по желанию.Нужно ли обращаться к нотариусу

Займодавец сам решает, заверять расписку или нет. В законе такое требование не прописано. Но заверенный у нотариуса документ приобретает большее значение. Но на этот процесс потребуется время и средства.

Какие ошибки могут быть допущены при составлении расписки

При составлении расписки самыми распространенными ошибками являются:

- Неуказанное название документа;

- Отсутствие подписи обеих сторон;

- Отсутствие уточнения, кому принадлежит подпись;

- Отсутствие даты;

- Отсутствие даты возврата.

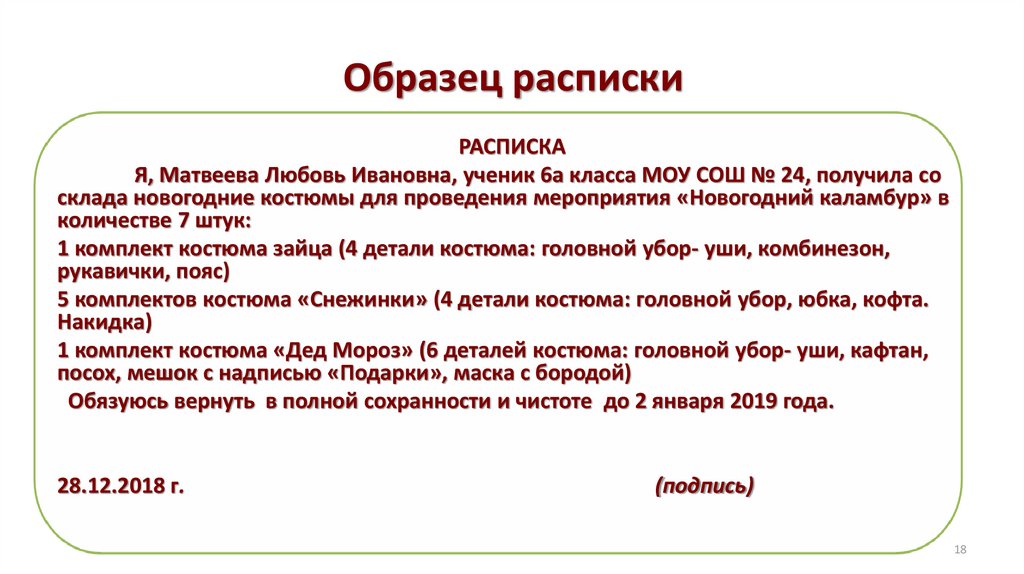

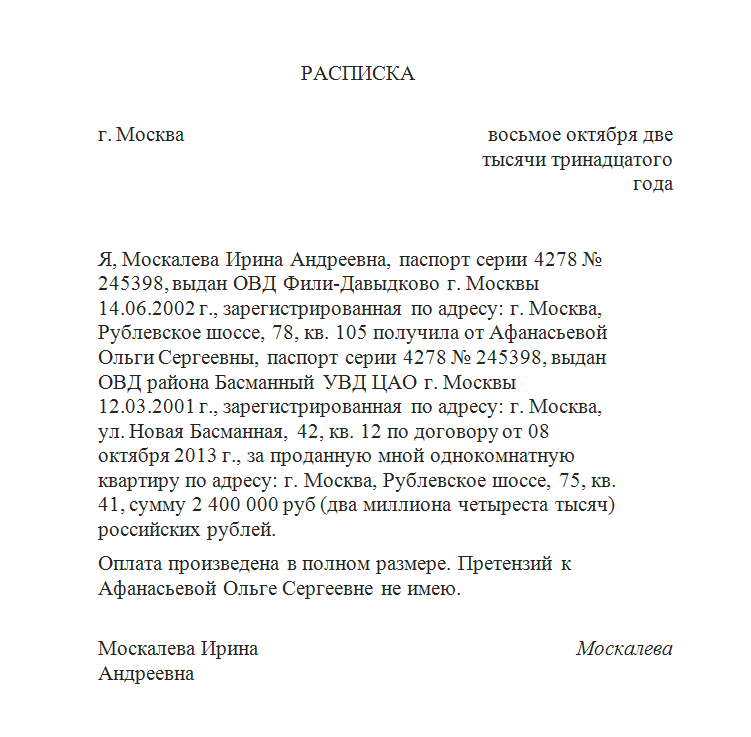

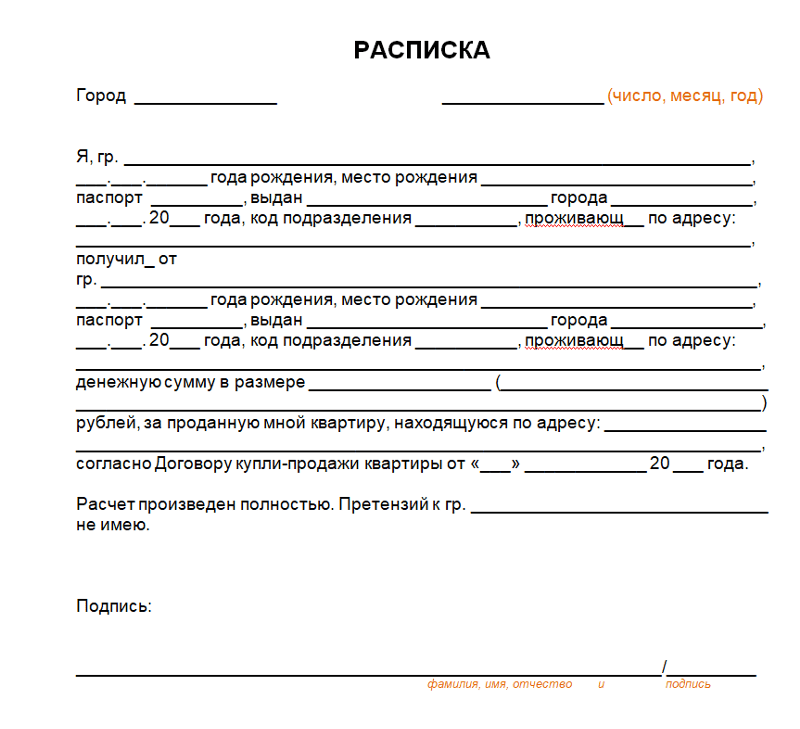

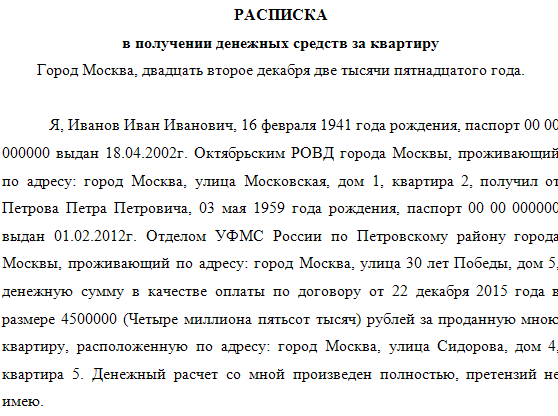

Образец расписки о получении денежных средств

Юридическая помощь

Вам нужна помощь в составлении расписки о получении денежных средств или взыскании долга по ней? Обратитесь в компанию «Бизнес гарант». Юристы с большим опытом работы выполнят свои обязательства в срок. Связаться с нами можно по телефону или через мессенджеры.

Связаться с нами можно по телефону или через мессенджеры.

§ 1026.10 Платежи. | Бюро финансовой защиты прав потребителей

Данная версия является действующим положением

Положение Z

(а) Общее правило. Кредитор зачисляет платеж на счет потребителя с даты получения, за исключением случаев, когда задержка в зачислении не приводит к финансовым или иным расходам, или за исключением случаев, предусмотренных в пункте (b) настоящего раздела.

1. Дата зачисления. Раздел 1026.10 (а) не требует, чтобы кредитор отправил платеж на счет потребителя в определенную дату; кредитор должен только зачислить платеж по состоянию на дату поступления.

2. Дата получения. «Дата получения» — это дата, когда платежный документ или другие средства для совершения платежа достигают кредитора. Например:

т.

ii. В плане отчислений из заработной платы, в котором средства депонируются на активный счет, принадлежащий кредитору, и с которого периодически производятся платежи на открытый кредитный счет, платеж поступает в дату, когда он дебетуется на активный счет (скорее чем на дату внесения депозита), при условии, что метод удержания из заработной платы является добровольным, и потребитель сохраняет возможность использования средств до даты платежа, предусмотренной договором. Раздел 1026.12(d)(3)(ii) определяет «периодически» как не чаще, чем один раз в календарный месяц, для периодических платежей с депозитного счета, включая предоплаченный счет, принадлежащий эмитенту карты для погашения долга по кредитной карте в покрываемая отдельная кредитная функция, доступная с помощью гибридной предоплаченной кредитной карты, как определено в § 1026.61, принадлежащей эмитенту карты.

III. Если потребитель выбирает, чтобы оплата производилась сторонним плательщиком, таким как финансовое учреждение, посредством предварительно авторизованного платежа или соглашения об оплате счетов по телефону, платеж считается полученным, когда кредитор получает чек стороннего плательщика или другое средство передачи, такое как электронный перевод средств, если платеж соответствует требованиям кредитора, как указано в § 1026.

iv. Платеж, произведенный через веб-сайт кредитора, получен в день, когда потребитель уполномочивает кредитора произвести платеж, даже если потребитель дает указание, разрешающее этот платеж, до даты, когда кредитор уполномочен произвести платеж. Если потребитель уполномочивает кредитора произвести платеж немедленно, но инструкция потребителя получена после 17:00. или любой более поздний предельный срок, указанный кредитором, дата, когда потребитель уполномочивает кредитора произвести платеж, считается следующим рабочим днем.

См. интерпретацию 10(а) Общего правила. в Приложении I

(b) Особые требования к платежам

1. Оплата электронным переводом средств. Кредитору может быть запрещено указывать платеж посредством предварительно авторизованного электронного перевода средств. См. раздел 913 Закона об электронном переводе средств и Положение E, 12 CFR 1005. 10(e).

10(e).

2. Способы оплаты, предлагаемые кредитором. Если кредитор продвигает определенный метод платежа, любые платежи, осуществленные с помощью этого метода (до предельного срока, указанного кредитором, в пределах, разрешенных § 1026.10(b)(2)) обычно являются соответствующими платежами для целей § 1026.10(б). Например:

и. Если кредитор продвигает электронные платежи через свой веб-сайт (например, сообщая на самом веб-сайте, что платежи могут производиться через веб-сайт), любые платежи, совершенные через веб-сайт кредитора до установленного кредитором предельного срока, если любые, как правило, будут соответствующими платежами для целей § 1026.10(b).

ii. Если кредитор продвигает оплату по телефону (например, включая возможность оплаты по телефону в меню вариантов, предоставляемых потребителям по бесплатному номеру, указанному в его периодическом отчете), платежи по телефону, как правило, будут соответствующими платежами за в целях § 1026.![]() 10(b).

10(b).

III. Если кредитор продвигает личные платежи, например, заявляя в рекламе, что платежи могут производиться лично в его филиалах, такие личные платежи, осуществляемые в филиале или офисе кредитора, как правило, будут соответствующими платежами для целей § 1026.10(б).

iv. Если кредитор настаивает на том, что платежи могут осуществляться через неаффилированное третье лицо, например, путем раскрытия адреса веб-сайта этого третьего лица в периодическом отчете, платежи, осуществляемые через веб-сайт этого третьего лица, как правило, будут соответствовать платежам для целей § 1026.10. (б). Напротив, если представитель кредитора по обслуживанию клиентов подтверждает потребителю, что платежи могут производиться через неаффилированное третье лицо, но кредитор не продвигает этот способ оплаты иным образом, § 1026.10 (b) разрешает кредитору рассматривать платежи. через такую третью сторону в качестве несоответствующих платежей в соответствии с § 1026.![]() 10(b)(4).

10(b)(4).

3. Прием несоответствующих платежей. Если кредитор принимает несоответствующий платеж (например, платеж, отправленный по почте в филиал, когда кредитор указал, что платеж должен быть отправлен в другое место), в период между получением и зачислением платежей могут начисляться финансовые расходы.

4. Подразумеваемые инструкции по платежам. При отсутствии определенных требований для осуществления платежей (см. § 1026.10(b)):

i. Платежи могут производиться в любом месте, где кредитор ведет коммерческую деятельность.

ii. Платежи могут быть произведены в любое время в течение обычных часов работы кредитора.

iii. Оплата может производиться наличными, денежным переводом, траттой или другим подобным документом в надлежащим образом оборотной форме или электронным переводом средств, если кредитор и потребитель договорились об этом.

5. Платежи в торговых точках. Если эмитент карты, являющийся финансовым учреждением, выпускает кредитную карту в рамках открытого плана потребительского кредитования (не с обеспечением на дому), который можно использовать только для транзакций с определенным продавцом или продавцами, или кредитную карту, объединенную с имя конкретного продавца или продавцов, и потребитель может произвести платеж со счета этой кредитной карты в пункте розничной торговли, обслуживаемом таким продавцом, этот пункт розничной продажи не считается филиалом или офисом эмитента карты для целей § 1026.10(b)(3).

6. Личные платежи на счета кредитных карт. Для целей § 1026.10(b)(3) платежи, осуществляемые лично в филиале или офисе финансового учреждения, включают платежи, осуществляемые при непосредственном содействии сотрудника филиала или офиса, например, кассиру в Отделение банка. Платеж, совершенный в отделении банка без непосредственной помощи сотрудника отделения или офиса, например, платеж, помещенный в почтовый ящик отделения или офиса, не является платежом, совершенным лично для целей § 1026. 10(b)(3).

10(b)(3).

7. Личные платежи в филиале эмитента карты. Если аффилированное лицо эмитента карты, являющееся финансовым учреждением, имеет то же имя, что и эмитент карты, например «ABC», и принимает личные платежи на счета кредитных карт эмитента карты, такие платежи подпадают под действие требований § 1026.10(б)(3).

См. интерпретацию 10(b) Особые требования к платежам в Приложении I

(1) Общее правило. Кредитор может устанавливать разумные требования к платежам, которые позволяют большинству потребителей осуществлять соответствующие платежи.

(2) Примеры обоснованных требований к оплате. Разумные требования для осуществления платежа могут включать:

(i) Требование, чтобы платежи сопровождались номером счета или платежной квитанцией;

(ii) Установление разумных предельных сроков получения платежей по почте, электронными средствами, по телефону и лично (за исключением случаев, предусмотренных в пункте (b)(3) настоящего раздела), при условии, что такие время отключения должно быть не ранее 17:00. о сроке платежа в месте, указанном кредитором для получения таких платежей;

о сроке платежа в месте, указанном кредитором для получения таких платежей;

(iii) Указание, что по почте следует отправлять только чеки или денежные переводы;

(iv) Указание, что оплата производится в долларах США; или

(v) Указание одного конкретного адреса для приема платежей, например почтового ящика.

(3) Личные платежи на счета кредитных карт —

(i) Общие. Невзирая на § 1026.10(b), платежи по счету кредитной карты в рамках открытого плана потребительского кредита (не под залог дома), совершенные лично в филиале или офисе эмитента карты, являющегося финансовым учреждением, до закрытия заказ этого филиала или офиса считается полученным в день, когда потребитель производит платеж. Эмитент карты, являющийся финансовым учреждением, не должен устанавливать время прекращения до закрытия рабочего дня для любых таких платежей, осуществляемых лично в любом филиале или офисе эмитента карты, в котором принимаются такие платежи. Несмотря на § 1026.10(b)(2)(ii), эмитент карты может установить время отключения до 17:00. для таких платежей, если закрытие филиала или офиса ранее 17:00.

Несмотря на § 1026.10(b)(2)(ii), эмитент карты может установить время отключения до 17:00. для таких платежей, если закрытие филиала или офиса ранее 17:00.

(ii) Финансовое учреждение. Для целей параграфа (b)(3) настоящего раздела «финансовое учреждение» означает банк, сберегательную ассоциацию или кредитный союз.

(4) Несоответствующие платежи —

(i) В целом. За исключением случаев, предусмотренных в параграфе (b)(4)(ii) настоящего раздела, если кредитор указывает в периодическом отчете или вместе с ним требования, которым потребитель должен следовать при осуществлении платежей, как это разрешено в соответствии с настоящим § 1026.10, но принимает платеж, который не соответствует требованиям, кредитор должен зачислить платеж в течение пяти дней после получения.

(ii) Способы оплаты, продвигаемые кредитором. Если кредитор продвигает метод осуществления платежей, такие платежи считаются соответствующими платежами в соответствии с настоящим пунктом (b) и зачисляются на счет потребителя в день получения, за исключением случаев, когда задержка в зачислении не приводит к в финансовом или другом обвинении.

(c) Корректировка счета. Если кредитор не зачисляет платеж, как того требуют параграфы (а) или (b) настоящего раздела, вовремя, чтобы избежать наложения финансовых или других сборов, кредитор должен скорректировать счет потребителя таким образом, чтобы наложенные сборы были зачисляется на счет потребителя в течение следующего платежного цикла.

(d) Зачисление платежей, когда кредитор не получает или не принимает платежи в срок —

1. Пример. Может наступить день, когда кредитор не получает или не принимает платежи по почте, например, если Почтовая служба США не доставляет почту в этот день.

2. Рассмотрение платежа как просроченного по любой причине. См. комментарий 5(b)(2)(ii)-2 для руководства по рассмотрению платежа как просроченного для любых целей. Если учетная запись не имеет права на льготный период, наложение финансового сбора в связи с периодической процентной ставкой не означает, что платеж считается просроченным.

См. интерпретацию 10(d) Зачисление платежей, когда кредитор не получает или не принимает платежи в установленный срок в Приложении I

(1) Общие. За исключением случаев, предусмотренных в пункте (d)(2) настоящего раздела, если кредитор не получает или не принимает платежи по почте в установленный срок платежа, кредитор, как правило, не может считать платеж, полученный на следующий рабочий день, просроченным для любая цель. Для целей настоящего параграфа (d) «следующий рабочий день» означает следующий день, когда кредитор принимает или получает платежи по почте.

(2) Платежи, принятые или полученные не по почте. Если кредитор принимает или получает платежи, сделанные в установленный срок, способом, отличным от почтового, например электронными платежами или платежами по телефону, кредитор не обязан рассматривать платеж, сделанный этим способом на следующий рабочий день, как своевременный, даже если он не принимает платежи по почте в установленный срок.![]()

(e) Ограничения на сборы, связанные со способом оплаты. Для счетов кредитных карт в рамках открытого плана потребительского кредитования (не под залог дома) кредитор не может взимать отдельную комиссию, позволяющую потребителям производить платежи любым способом, например, по почте, электронным способом или по телефону, за исключением случаев, когда такой способ оплаты предполагает ускоренное обслуживание представителем кредитора по обслуживанию клиентов. Для целей пункта (e) настоящего раздела термин «кредитор» включает третье лицо, которое собирает, получает или обрабатывает платежи от имени кредитора.

1. Отдельная плата, позволяющая потребителям совершать платежи. Для целей § 1026.10(e) термин «отдельная комиссия» означает комиссию, взимаемую с потребителя за осуществление платежа на счет потребителя. Плата или другой сбор, взимаемый, если платеж производится после установленного срока, например пеня за просрочку платежа или финансовый сбор, не является отдельной комиссией, позволяющей потребителям произвести платеж для целей § 1026. 10(e).

10(e).

2. Ускоренный. Для целей § 1026.10(e) термин «ускоренный» означает зачисление платежа в тот же день или, если платеж получен после предельного срока, установленного кредитором, на следующий рабочий день.

3. Обслуживание представителем отдела обслуживания клиентов. Услуга представителем кредитора по обслуживанию клиентов означает любой платеж, произведенный на счет потребителя с помощью живого представителя или агента кредитора, в том числе произведенный лично, по телефону или с помощью электронных средств. Представитель по обслуживанию клиентов не включает в себя автоматизированные средства совершения платежа, в которых не участвует живой представитель или агент кредитора, такие как блок голосового ответа или интерактивная система голосового ответа. Обслуживание представителем службы поддержки клиентов включает в себя любую платежную транзакцию, которая включает помощь живого представителя или агента кредитора, даже если для части транзакции требуется автоматизированная система.

4. Кредитор. Для целей § 1026.10(e) термин «кредитор» включает в себя третью сторону, которая собирает, получает или обрабатывает платежи от имени кредитора. Например:

i. Предположим, что кредитор использует поставщика услуг для получения, сбора или обработки от имени кредитора платежей, сделанных через веб-сайт кредитора или через автоматизированную службу телефонных платежей. В этих обстоятельствах поставщик услуг будет считаться кредитором для целей пункта (е).

ii. Предположим, что потребитель платит комиссию службе денежных переводов или платежных услуг, чтобы перевести платеж кредитору от имени потребителя. В этих обстоятельствах денежный перевод или платежная услуга не будет считаться кредитором для целей пункта (е).

III. Предположим, что у потребителя есть расчетный счет в депозитном учреждении. Потребитель производит платеж кредитору с расчетного счета, используя услугу оплаты счетов, предоставляемую депозитарным учреждением. В этих обстоятельствах депозитарное учреждение не будет считаться кредитором для целей пункта (е).

В этих обстоятельствах депозитарное учреждение не будет считаться кредитором для целей пункта (е).

См. интерпретацию 10(e) Ограничения комиссий, связанных со способом оплаты в Приложении I

(f) Изменения по эмитенту карты. Если эмитент карты вносит существенные изменения в адрес для получения платежей или процедуры обработки платежей, и такое изменение приводит к существенной задержке зачисления платежа на счет потребителя в течение 60-дневного периода после даты, когда такое изменение изменение вступило в силу, эмитент карты не может взимать комиссию за просрочку или финансовую комиссию за просрочку платежа на счет кредитной карты в течение 60-дневного периода после даты вступления изменения в силу.

1. Адрес для приема платежей. Для целей § 1026.10(f) «адрес для получения платежа» означает почтовый адрес для получения платежа, например, почтовый ящик или адрес филиала или офиса, в котором принимаются платежи по счетам кредитных карт.

2. Существенность. Для целей § 1026.10(f) «существенное изменение» означает любое изменение адреса для получения платежа или процедур обработки платежей держателей карт, которое приводит к существенной задержке зачисления платежа. «Существенная задержка» означает любую задержку в зачислении платежа на счет потребителя, которая может привести к просроченному платежу и наложению штрафа за просрочку платежа или финансового сбора. Задержка в кредитовании платежа, которая не приводит к пени за просрочку платежа или финансовым расходам, не имеет значения.

3. Безопасная гавань.

и. Общий. Эмитент карты может принять решение не взимать комиссию за просрочку платежа или финансовый сбор со счета потребителя в течение 60-дневного периода после изменения адреса для получения платежа или процедур обработки платежей держателя карты, которые, как можно обоснованно ожидать, вызовут существенную задержку в зачисление платежа на счет потребителя. Для целей § 1026.10(f) плата за просрочку платежа или финансовый сбор не взимаются, если комиссия или сбор отменены или удалены, или сумма, равная сбору или сбору, зачислена на счет.

Для целей § 1026.10(f) плата за просрочку платежа или финансовый сбор не взимаются, если комиссия или сбор отменены или удалены, или сумма, равная сбору или сбору, зачислена на счет.

ii. Торговое место. В случае существенного изменения адреса места розничной торговли или процедур обработки платежей держателей карт в точке розничной торговли эмитент карты может взимать комиссию за просрочку платежа или финансовый сбор со счета потребителя за просрочку платежа в течение 60-дневного периода после дата, когда изменение вступило в силу. Однако, если эмитент карты уведомлен потребителем не позднее, чем через 60 дней после того, как эмитент карты передал первый периодический отчет, отражающий комиссию за просрочку платежа или финансовый сбор за просроченный платеж, о том, что просрочка платежа была вызвана таким изменением, эмитент карты должен отказаться или удалить любые штрафы за просрочку платежа или финансовые сборы или зачислить сумму, равную любым штрафам за просрочку платежа или финансовым сборам, наложенным на счет в течение 60-дневного периода после даты вступления изменения в силу.

4. Примеры.

и. Эмитент карты меняет почтовый адрес для получения платежей по почте с пятизначного почтового индекса на девятизначный почтовый индекс. Потребитель отправляет платеж по почте, используя пятизначный почтовый индекс. Изменение почтового адреса несущественно и не вызывает задержки. Таким образом, эмитент карты может взимать комиссию за просрочку или финансовый сбор за просрочку платежа по счету.

ii. Эмитент карты меняет почтовый адрес для получения платежей по почте с одного номера почтового ящика на другой номер почтового ящика. В течение 60 дней после внесения изменений эмитент карты продолжает использовать оба номера почтовых ящиков для получения платежей, полученных по почте. Изменение почтового адреса не приведет к существенной задержке зачисления платежа, поскольку платежи будут приниматься и зачисляться по обоим адресам. Таким образом, эмитент карты может взимать комиссию за просрочку или финансовый сбор за просрочку платежа на счете в течение 60-дневного периода после даты вступления изменения в силу.

III. Те же факты, что и в пункте ii выше, за исключением того, что прежний номер почтового ящика более недействителен, и почта, отправленная на этот адрес в течение 60-дневного периода после изменения, будет возвращена отправителю. Изменение почтового адреса является существенным, и это изменение может привести к существенной задержке зачисления платежа, поскольку платеж, отправленный на старый адрес, может быть задержан после наступления срока платежа. Если в результате потребитель осуществляет просроченный платеж по счету в течение 60-дневного периода после даты вступления изменения в силу, эмитент карты не может взимать комиссию за просрочку или финансовый сбор за просрочку платежа.

iv. Эмитент карты навсегда закрывает местный филиал, в котором принимаются платежи по счетам кредитных карт. Постоянное закрытие местного филиала является существенным изменением адреса для получения платежа. Полагаясь на безопасную гавань, эмитент карты решает не взимать комиссию за просрочку или финансовый сбор в течение 60-дневного периода после закрытия местного отделения в связи с просроченными платежами по потребительским счетам, которые эмитент разумно определяет как связанные с местным отделением и которые могут разумно ожидать, что они были вызваны закрытием филиала.

v. Потребитель решил осуществлять платежи автоматически на счет кредитной карты, например, через план удержания из заработной платы или предварительно авторизованную платежную схему стороннего плательщика. Эмитент карты меняет порядок обработки таких платежей, в результате чего платеж задерживается и не зачисляется на счет потребителя до установленного срока. В этих обстоятельствах эмитент карты не может взимать комиссию за просрочку или финансовый сбор в течение 60-дневного периода после даты вступления в силу изменения в отношении просроченного платежа по счету.

vi. Эмитент карты больше не принимает платежи лично в розничном магазине в качестве соответствующего метода оплаты, что является существенным изменением в процедурах обработки платежей держателей карт. В течение 60 дней после даты вступления изменения в силу потребитель пытается совершить платеж лично в розничном магазине эмитента карты. В результате потребитель производит просроченный платеж, и эмитент взимает плату за просрочку со счета потребителя. Потребитель уведомляет эмитента карты о штрафе за просрочку платежа, вызванную существенным изменением. Чтобы соответствовать § 1026.10(f), эмитент карты должен отменить или удалить комиссию за просрочку платежа или финансовый сбор либо зачислить на счет потребителя сумму, равную штрафу за просрочку платежа или финансовому сбору.

Потребитель уведомляет эмитента карты о штрафе за просрочку платежа, вызванную существенным изменением. Чтобы соответствовать § 1026.10(f), эмитент карты должен отменить или удалить комиссию за просрочку платежа или финансовый сбор либо зачислить на счет потребителя сумму, равную штрафу за просрочку платежа или финансовому сбору.

5. Финансовые расходы в связи с периодической процентной ставкой. Если учетная запись не имеет права на льготный период, наложение финансовых сборов в связи с периодической процентной ставкой не является наложением финансовых сборов за просрочку платежа в целях § 1026.10(f).

См. интерпретацию 10(f) Изменения по эмитенту карты в Приложении I

Денежные мулы — ФБР

Не будь мулом: осведомленность может предотвратить преступление

Что такое денежный мул?

Денежный мул — это лицо, которое передает или перемещает незаконно нажитые деньги от имени другого лица.

Преступники нанимают финансовых мулов, чтобы отмывать доходы, полученные от онлайн-мошенничества и мошенничества или таких преступлений, как торговля людьми и незаконный оборот наркотиков. Денежные мулы увеличивают расстояние между жертвами преступлений и преступниками, что затрудняет для правоохранительных органов точное отслеживание денежных следов.

Денежные мулы могут перемещать средства различными способами, в том числе через банковские счета, банковские чеки, виртуальную валюту, предоплаченные дебетовые карты или предприятия по обслуживанию денег.

Некоторые финансовые мулы знают, что они поддерживают преступные предприятия; другие не подозревают, что помогают преступникам получать прибыль.

Денежные мулы часто получают комиссионные за свои услуги, или они могут оказать помощь, потому что считают, что у них доверительные или романтические отношения с человеком, который просит о помощи.

Если вы перевозите деньги по указанию другого лица, возможно, вы выступаете в роли денежного мула.

Каковы последствия?

Работа в качестве денежного мула незаконна и наказуема, даже если вы не осознаете, что совершаете преступление.

Если вы финансовый мул, вы можете быть привлечены к ответственности и заключены в тюрьму как часть преступного заговора по отмыванию денег. Некоторые из федеральных обвинений, с которыми вы можете столкнуться, включают мошенничество с использованием почты, мошенничество с использованием электронных средств, банковское мошенничество, отмывание денег и кражу личных данных при отягчающих обстоятельствах.

Работа в качестве денежного мула также может повредить вашему кредиту и финансовому положению. Кроме того, вы рискуете, что ваша личная информация будет украдена и использована преступниками, на которых вы работаете, и вы можете быть привлечены к личной ответственности за возмещение денег, потерянных жертвами.

Кто в опасности?

Преступники часто нападают на студентов, тех, кто ищет работу, или на сайты знакомств, но любой может стать денежным мулом.

Какие знаки?

Возможности работы на дому

- Вы получили нежелательное электронное письмо или сообщение в социальной сети, в котором обещают легкие деньги практически без усилий.

- «Работодатель», с которым вы общаетесь, использует веб-службы электронной почты (такие как Gmail, Yahoo, Hotmail, Outlook и т. д.).

- Вам предлагается открыть банковский счет на свое имя или на имя компании, которую вы создаете для получения и перевода денег.

- Вас как сотрудника просят получить средства на свой банковский счет, а затем «обработать» или «перевести» средства с помощью: банковского перевода, ACH, почты или службы денежных переводов (например, Western Union или MoneyGram).

- Вам разрешено оставить себе часть денег, которые вы переводите.

- Ваши обязанности не имеют конкретного должностного описания.

Сайты знакомств и социальные сети

- Онлайн-контакт или компаньон, с которым вы никогда не встречались лично, просит вас получить деньги, а затем переслать эти средства одному или нескольким лицам, которых вы не знаете.

Защитите себя

- Выполните поиск в Интернете, чтобы проверить законность любой компании, которая предлагает вам работу.

- Не принимайте никаких предложений о работе, в которых вас просят использовать собственный банковский счет для перевода денег. Законная компания не будет просить вас сделать это.

- Будьте осторожны, если работодатель просит вас создать компанию для открытия нового банковского счета.

- Будьте подозрительны, если человек, которого вы встретили на сайте знакомств, хочет использовать ваш банковский счет для получения и пересылки денег.

- Никогда не сообщайте свои финансовые данные людям, которых вы не знаете и которым не доверяете, особенно если вы познакомились с ними в Интернете.

Гленда, 81-летняя жертва романтической аферы, описывает, как она стала денежным мулом и теперь расплачивается за это. 2 ноября 2021 года она признала себя виновной в двух федеральных преступлениях.

Стенограмма / Посетите источник видео

Ответить и сообщить

Если вы получили предложения такого типа, не отвечайте на них и не нажимайте на содержащиеся в них ссылки. Сообщите в местную полицию или ФБР.

Сообщите в местную полицию или ФБР.

Если вы считаете, что участвуете в схеме отмывания денег:

- Прекратите общение с подозреваемыми преступниками.

- Немедленно прекратите перевод денег или любых других ценностей.

- Сохраняйте все квитанции, контактную информацию и соответствующие сообщения (электронные письма, чаты, текстовые сообщения и т. д.).

- Уведомите свой банк и службу, которую вы использовали для проведения транзакции.

- Сообщите в правоохранительные органы. Сообщайте о подозрительных действиях в Центр жалоб на преступления в Интернете (IC3) ФБР по адресу ic3.gov и обращайтесь в местное отделение ФБР.

Типы денежных мулов

Непреднамеренные или неосознанные

Люди не знают, что они являются частью более крупной схемы

- Часто привлекаются через онлайн-схему романтических отношений или предложение работы

- Просят использовать их установленный личный банковский счет или открыть новый счет на свое настоящее имя для получения денег от кого-то, кого они никогда не встречали лично

- Могут попросить оставить себе часть денег, которые они перевели

- фактическое существование их романа или рабочего места

Сознание

Лица игнорируют очевидные тревожные флажки или действуют умышленно, не замечая своей деятельности по движению денег

- Сотрудники банка могут быть предупреждены об их причастности к мошеннической деятельности

- Открытие счетов в нескольких банках на свое настоящее имя

- Сначала может быть непреднамеренным, но продолжать общение и участие

- Мотивировано финансовой выгодой или нежеланием признать свою роль

Соучастие

Люди осознают свою роль и активно участвовать

- Серийно открывать банковские счета для получения денег от различных лиц/компаний по преступным мотивам

- Рекламировать свои услуги в качестве денежного мула, указывая, какие действия они предлагают и по каким ценам.