Газпром или Лукойл. Куда вкладывать деньги? В России две крупнейшие нефтегазовые компании

DIVIGRAM

13 марта 2023 в 12:54

Газпром или Лукойл. Куда вкладывать деньги?

В России две крупнейшие нефтегазовые компании — Газпром $GAZP и Лукойл $LKOH. Обе компании имеют долгую историю, являются лидерами в своей отрасли и находятся в списке самых крупных компаний мира. Но куда же выгоднее вкладывать свои деньги — в акции Газпрома или Лукойла?

Перед тем, как мы рассмотрим эти две компании, необходимо понимать, что инвестирование в акции является связанным с риском и не гарантирует прибыль. Поэтому перед тем, как вложить свои деньги в акции любой компании, необходимо провести свой анализ и изучить все возможные факторы, которые могут повлиять на цену акций. А чтобы не пропустить новые полезные выпуски подпишитесь на канал в .👍

Газпром

Газпром — это одна из крупнейших нефтегазовых компаний в мире. Компания занимается добычей, транспортировкой, хранением и продажей природного газа. Она также является крупнейшим производителем нефти в России. Газпром контролирует большую долю мирового запаса природного газа и является крупнейшим поставщиком газа в разные страны.

Ключевыми преимуществами инвестирования в акции Газпрома являются:

Высокая дивидендная доходность — за последние несколько лет дивиденды Газпрома в среднем составляют более 6% годовых.

Большой потенциал роста — Газпром является лидером в отрасли и имеет множество проектов в области добычи и транспортировки газа, что может привести к увеличению прибыли компании и росту цен на акции.

Расширение рынков сбыта — Газпром активно развивает свои экспортные возможности, в том числе через участие в строительстве газопровода в Китай, что может увеличить спрос на газ и, следовательно, увеличить доходность компании.

Однако, следует также отметить некоторые риски инвестирования в акции Газпрома:

Политические риски — как крупнейший поставщик газа в Европу, Газпром столкнулся с политическими рисками, включая санкции и ограничения на экспорт газа.

Она также является крупнейшим производителем нефти в России. Газпром контролирует большую долю мирового запаса природного газа и является крупнейшим поставщиком газа в разные страны.

Ключевыми преимуществами инвестирования в акции Газпрома являются:

Высокая дивидендная доходность — за последние несколько лет дивиденды Газпрома в среднем составляют более 6% годовых.

Большой потенциал роста — Газпром является лидером в отрасли и имеет множество проектов в области добычи и транспортировки газа, что может привести к увеличению прибыли компании и росту цен на акции.

Расширение рынков сбыта — Газпром активно развивает свои экспортные возможности, в том числе через участие в строительстве газопровода в Китай, что может увеличить спрос на газ и, следовательно, увеличить доходность компании.

Однако, следует также отметить некоторые риски инвестирования в акции Газпрома:

Политические риски — как крупнейший поставщик газа в Европу, Газпром столкнулся с политическими рисками, включая санкции и ограничения на экспорт газа.

3

Нравится

Сегежа: как инвестировать в российский лес?

Читать полностью

Составлен новый рейтинг энергокомпаний. «Газпром» потерял 16 позиций

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

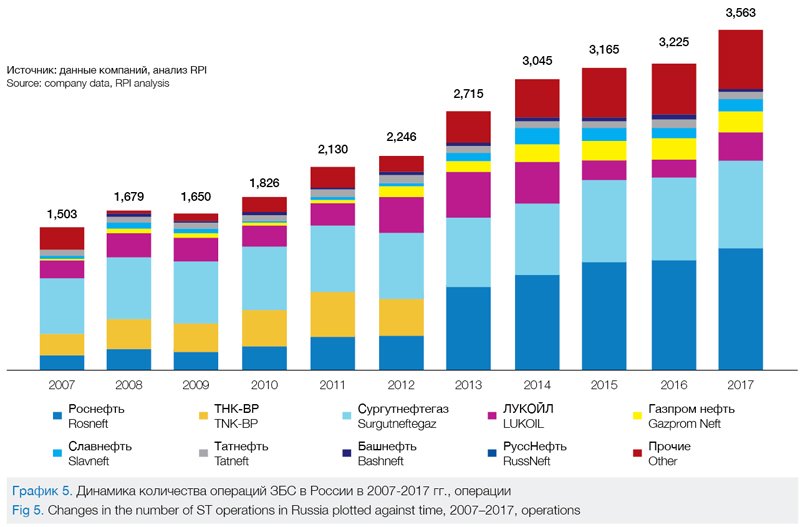

Крупнейшей топливно-энергетической компанией в мире стала американская ExxonMobil. Бывший лидер, российский «Газпром», откатился на 17 место. С шестой строчки на вторую поднялся ЛУКОЙЛ, тройку лидеров замкнула Phillips66

Фото: пользователя GorissM с сайта flickr.com

Агентство S&P Global Plats опубликовало ежегодный рейтинг крупнейших энергетических компаний в мире. Российский «Газпром», ранее занимавший первую строчку, потерял сразу 16 позиций и опустился на 17 место.

В лидеры вернулся американский гигант Exxon Mobil. Эта компания возглавляла рейтинг S&P Global Plats на протяжении 12 лет подряд и только в прошлом году уступила первую позицию «Газпрому». Эксперты Platts отмечают, что это произошло на фоне восстановления цен на нефть и надежд на рост рынка экспорта американского сжиженного природного газа.

Подъем на американском рынке нефти помог еще одному техасскому нефтедобытчику, компании Phillips 66, отыграть 17 позиций и занять третью строчку в рейтинге. Российский ЛУКОЙЛ поднялся с шестого на второе место.

www.adv.rbc.ru

Cреди российских компаний улучшил свои позиции «Сургутнефтегаз», ранее занимавший лишь 165-ю строчку. В этом году он занял 35-е место. «Башнефть» с 75-го места поднялась на 72-е. «Роснефть» опустилась на 36-е место с 22-го, «Татнефть» заняла 54-е место (46-е место в 2017 году). НОВАТЭК стал в рейтинге 60-ым вместо 44-го. «Транснефть» упала с 14-го на 30-е место.

В списке наиболее динамичных компаний по версии Platts оказалcя немецкий энергетический концерн EnBW, который оказался на 20-й строчке рейтинга. Год назад он занимал 200 место. Кроме того, сильно поднялись американский Chevron (13-е место против 121-го в 2017 году) и крупнейшая норвежская нефтегазовая компания Equinor, также известная как Statoil (14-е место против 155-го годом ранее).

В лидерах падения числятся Korea Electric Power Corp (с 4 места на 78) и британская Centrica, занявшая 102 строчку вместо 15 позиции годом ранее.

Рейтинг составлен на основе сопоставления экспертами стоимости активов компаний, их выручки, прибыли и возврата на инвестированные средства.

Сравнение компаний: как найти инвестиционную идею Обучающие материалы

Автор

Антон Песков

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+37,44% ₽1,72 Купить ТНС энерго Ростов-на-Дону RTSB

+25,55% ₽1,37 Купить ТНС энерго Ростов-на-Дону RTSBP

+10,31% ₽2,31 Купить «Самараэнерго» SAGOP

+7,72% ₽2,32 Купить «Самараэнерго» SAGO

+7,27% ₽0,0509 Купить Россети Юг MRKY

-17% $122,85 Купить Crocs CROX

-11,37% ₽45 200 Купить Приморье PRMB

-9,63% ₽36,6 Купить «ТНС энерго Марий Эл» MISB

-9,24% $7,56 Купить Hello Group MOMO

-7,25% ₽44,8 Купить «ТНС энерго Марий Эл» MISBP

+0,43% ₽72,998 Купить UZS/RUB

+0,1% ₽81,627 Купить USD

+0,06% ₽10,316 Купить HKD/RUB

-0,32% ₽81,360 Купить USD/RUB

-0,36% ₽11,712 Купить CNY/RUB

-0,45% $1,101 Купить EUR/USD

-0,26% $2 004,9 GOLD -1,27% $1 085,1 Platinum -1,36% $24,67 Silver -2,91% $78,27 BRENT

+0,72% 1 018,3 RTSI +0,51% 697,44 Индекс SPB100 +0,37% 2 629,93 IMOEX — — IFX-Cbonds

+0,12% ₽90,144 EUR

+0,1% ₽81,627 USD

-0,03% ₽11,763 CNY

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Лукойл (ЛУКОЙ): Лучшая российская нефтяная компания

Станислав Саблин/iStock От редакции через Getty Images

Инвестиционный тезис

Лукойл (OTC:LUKOY) — крупнейшая частная нефтяная компания в России. Лукойл сохраняет высокую рентабельность по чистой прибыли. Компания имеет высокую оборачиваемость активов и стабильный уровень долговой нагрузки. Лукойл — российский дивидендный аристократ. Мы ожидаем, что дивидендная доходность по итогам года составит 8% от текущей цены. Согласно нашей DCF-модели, потенциал роста компании составляет около 26%. Мы в длинной позиции по этим акциям.

Профиль компании

Публичное акционерное общество «Лукойл» — одна из крупнейших российских нефтяных компаний со штаб-квартирой в Москве. Компания специализируется на разведке, добыче нефти, переработке и реализации сырой нефти и нефтепродуктов. Лукойл управляет 5005 АЗС, большинство из которых расположены в России. Кроме того, компания занимается производством и распределением электроэнергии и тепла. Лукойлу принадлежит 12% доказанных запасов нефти в России или 1% мировых доказанных запасов нефти. Компания населяет и перерабатывает 15% нефти в России (2% в мире). Компания имеет активы по всему миру, в том числе в Европе и Северной Америке. География деятельности компании представлена ниже:

Лукойл управляет 5005 АЗС, большинство из которых расположены в России. Кроме того, компания занимается производством и распределением электроэнергии и тепла. Лукойлу принадлежит 12% доказанных запасов нефти в России или 1% мировых доказанных запасов нефти. Компания населяет и перерабатывает 15% нефти в России (2% в мире). Компания имеет активы по всему миру, в том числе в Европе и Северной Америке. География деятельности компании представлена ниже:

(Источник: IR компании)

Лукойл — крупнейшая частная нефтяная компания в России. Компания не аффилирована с правительством России, что не характерно для российской нефтегазовой отрасли. Структура акционеров представлена ниже:

(Источник: Marketscreener.com)

Руководство возглавляют:

- Вагит Алекперов (Президент, Генеральный директор и Директор)

- Павел Жданов (Вице-президент по финансам)

- Вячеслав Верхов (главный бухгалтер)

- Вадим Н. Воробьев (Первый исполнительный вице-президент/Управляющий член)

Финансовые результаты

Выручка Лукойла несколько менее волатильна, чем выручка Газпром нефти (читайте нашу статью о компании здесь). Это связано с более широкой диверсификацией бизнеса. Тем не менее, нефть по-прежнему остается ключевой сферой деятельности, и очевидна высокая корреляция с ценами на нефть.

Это связано с более широкой диверсификацией бизнеса. Тем не менее, нефть по-прежнему остается ключевой сферой деятельности, и очевидна высокая корреляция с ценами на нефть.

(Источник: создано автором)

Маржа чистой прибыли Лукойла нестабильна. В конце 2020 года маржа стала отрицательной.

(Источник: Создано автором)

Причем этот показатель ниже, чем у сопоставимых компаний из российской нефтяной отрасли. Причина в более высокой себестоимости продукции. Валовая прибыль компании ниже, чем у аналогов. Однако мы ожидаем, что благодаря улучшению рыночной конъюнктуры к концу 2021 года маржинальность вернется на уровень 2019 года.

Несмотря на схожую динамику выручки, оборачиваемость активов компании значительно выше, чем у других игроков отрасли. По итогам 2020 года оборот опустился ниже 1. Оборот остается высоким даже несмотря на стабильный рост активов. Эффективное поддержание баланса является показателем качества управления компанией.

(Источник: создано автором)

С 2016 года компания также неуклонно снижала уровень своей долговой нагрузки. Однако в конце 2020 года финансовый леверидж несколько увеличился. Этот факт связан с потребностью в ликвидности во время пандемии.

Однако в конце 2020 года финансовый леверидж несколько увеличился. Этот факт связан с потребностью в ликвидности во время пандемии.

(Источник: Создано автором)

Финансовые результаты компании за 1 квартал 2021 года превзошли ожидания рынка. Несмотря на снижение добычи нефти, Лукойл значительно улучшил рентабельность. Несмотря на то, что выручка выросла всего на 17%, показатель EBITDA компании удвоился до $4,143 млрд. Улучшение финансовых показателей обусловлено девальвацией российского рубля, временным отставанием экспортных пошлин и НДПИ, а также демпфирующим фактором (Лукойл получил вычет в размере 105 млн долларов против 160 млн долларов, уплаченных в бюджет год назад).

Отношение чистого долга к свободному денежному потоку равно 1,5. Коэффициент покрытия компании составляет 10,7. Материальное положение более чем стабильное.

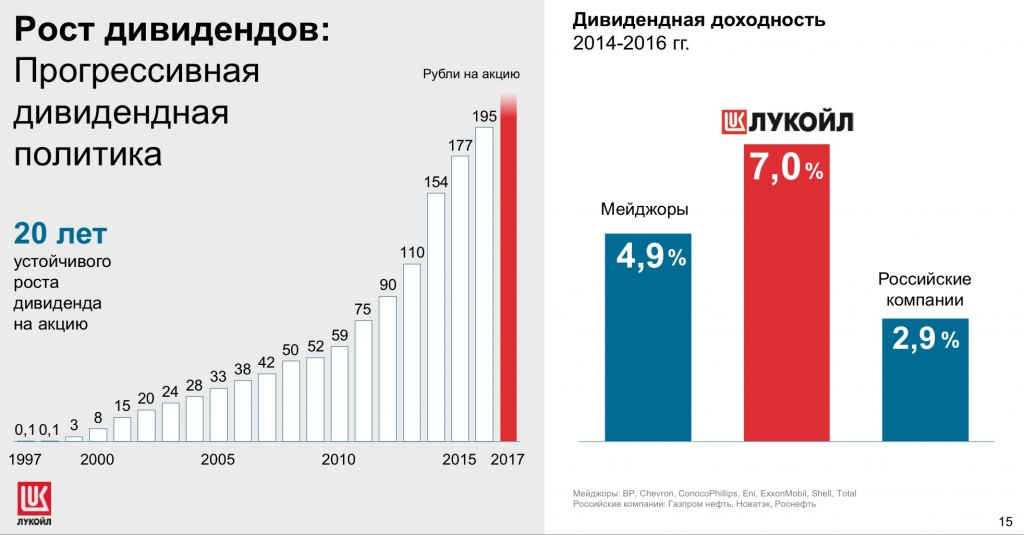

Дивиденды

В России Лукойл считается своеобразным дивидендным аристократом. Компания выплачивает дивиденды уже 20 лет (российскому фондовому рынку всего 30 лет), при этом снижение было только один раз — в 2013 году.

(Источник: dohod.ru)

компании в декабре 2019 года, Лукойл выплачивает акционерам не менее 100% скорректированного свободного денежного потока. На конец 1 квартала 2021 года скорректированный свободный денежный поток компании составил $2,185 млрд, или $3,15 на акцию. Таким образом, только первый квартал дает нам дивидендную доходность в размере 3,5%. Мы ожидаем, что к концу года дивидендная доходность составит около 8% от текущей цены.

Оценка

Несмотря на более высокую эффективность, низкую долговую нагрузку и стабильные выплаты дивидендов, Лукойл торгуется по мультипликаторам не только ниже мировых аналогов, но и ниже российских нефтяных компаний.

(Источник: Seeking Alpha)

Мы сделали несколько допущений в рамках модели дисконтированных денежных потоков. Во-первых, учитывая степень влияния цен на нефть на динамику выручки компании в прошлом, мы предполагали, что к концу 2021 года выручка вырастет на 41%. Далее мы ожидаем темп роста, равный целевому показателю инфляции Федеральной резервной системы — 2%. Этот прогноз очень консервативен, так как рынок нефти очень волатилен.

Этот прогноз очень консервативен, так как рынок нефти очень волатилен.

Относительные показатели, такие как валовая прибыль, EBIT в процентах от валовой прибыли, EBT в процентах от EBIT, определялись на основе их исторической динамики. Доля капитальных затрат в выручке основана на инвестиционных планах компании (годовой отчет за 2020 год). Наши предположения представлены ниже:

(Источник: создано автором)

Мы определили, что средневзвешенная стоимость капитала [WACC] для компании составляет 6,3%. Высокая ставка дисконтирования обусловлена высокими страновыми рисками.

(Источник: создано автором)

Таким образом, мы определили, что справедливая цена компании составляет 74,01 миллиарда долларов, или 113,43 доллара за одну обыкновенную акцию. По нашим оценкам, сегодня акции компании торгуются значительно ниже справедливой цены ($90). Потенциал роста составляет 26%.

Заключение

По нашему мнению, Лукойл является самой эффективной нефтяной компанией в России.