к чему приведёт новая инициатива ЦБ

Центральный банк России опубликовал новые требования к капиталу страховых компаний, работающих на рынке ОСАГО.

20.02.2023

14:09

AUTO.ru

Регулятор хочет обязать крупных игроков, чья доля в автостраховании превышает 15%, направлять в отдельный резерв больше денег на покрытие убытков. Так ЦБ надеется снизить конечную цену ОСАГО для водителей и гарантировать выплаты.

Но страховщики считают, что число компаний, продающих полисы ОСАГО, из-за новых мер может сильно уменьшиться. Более того, крупные фирмы, чтобы не попасть под новые требования, начнут сокращать свою долю рынка за счёт убыточных клиентов и могут повысить цены. Мы разобрались, к чему готовиться.

Что предлагает Центробанк

Крупных страховщиков с большой долей рынка обяжут выделять больше денег на покрытие убытков по ОСАГО. Это должно гарантировать, что выплаты по страховому случаю будут независимо от того, что происходит с компанией.

Как считают разработчики инициативы, новый подход к капиталу страховых компаний должен способствовать повышению стабильности рынка, развитию конкуренции для небольших компаний, а также защите интересов потребителей. При этом в ЦБ настаивают, что новые правила — это лишь план на будущее, и пока никаких дополнительных денег страховым компаниям выделять не надо. Но через какое-то время регулятор намерен сформировать рынок, исключающий возможность потери выплаты по ОСАГО для потребителей при внезапном «падении больших компаний».

«Для компаний, чья доля превысит порог в 15%, необходимо будет резервировать на покрытие рисков больше капитала. На данный момент это является превентивной мерой. С учётом накопленных резервов страховщикам пока дополнительный капитал не требуется.

По расчётам регулятора, расширение конкуренции при прочих равных стимулирует рынок на снижение цены полиса и повышение качества услуги, поэтому является позитивным фактором для потребителя. То есть ЦБ предполагает, что более строгие требования к крупным страховым компаниям позволят развить конкуренцию среди мелких игроков, а полис ОСАГО в этих условиях может стать дешевле.

Почему число страховщиков по ОСАГО может сократиться

Как пояснили в пресс-службе страхового дома ВСК, очевидных плюсов у идеи ЦБ нет, потому что сейчас страховщики и так передают существенную часть своего портфеля в перестраховочный пул. Он формируется с 2022 года, когда самые крупные страховые компании стали «скидываться» для образования фонда выплат для наиболее убыточных сегментов. Этот фонд решает проблему рисков при покрытии ущерба по ОСАГО.

В компании считают, что установка пограничной рыночной доли, при которой страховщику придётся выделять ещё больше денег, негативно скажется на доступности полисов ОСАГО. «Эта идея давно преследуется ЦБ, и, видимо, сейчас, по их мнению, пришло время воплотить её в жизнь. В данный момент эта мера вряд ли кого-то серьёзно затронет, но в дальнейшем, если количество компаний — страховщиков ОСАГО начнёт сокращаться, это может стать серьёзной проблемой для рынка», — добавили в ВСК.

По словам источника из другой крупной страховой компании, конкуренция в ОСАГО держит доли лидеров рынка на уровне, близком к 15%, уже много лет. Введение требований ЦБ может заставить страховщиков искусственно занижать свою долю рынка, чтобы не выделять дополнительные деньги. «Это вряд ли будет способствовать росту доступности ОСАГО, что является одной из ключевых задач сегодня. Цены, возможно, расти не будут, но компании начнут ещё более тщательно анализировать и отбирать клиентов, особенно в не очень благоприятных по убыточности регионах», — пояснил источник.

Аварийным водителям повысят цены

Российский союз автостраховщиков также считает, что в результате новых требований ЦБ крупные компании будут выводить из оборота деньги или другие ликвидные активы и снижать долю рынка — в первую очередь, за счёт убыточных клиентов. Это тоже способно негативно сказаться на доступности ОСАГО.

«Это может привести к ограничению конкуренции. Страховщики ОСАГО, достигающие доли рынка в 15%, будут вынуждены направлять на покрытие капитала дополнительные средства, что поставит их в неравные условия по сравнению с другими участниками рынка», — считают в РСА.

Может получиться так, что страховщик, который наладил сервис, открыл много филиалов и точек продаж, в результате получит дополнительный приток клиентов по ОСАГО. И за это должен будет расплачиваться дополнительной нагрузкой на капитал. И контролировать это сложно, ведь ОСАГО — публичный договор, в его заключении страховая компания отказать не вправе. Страховщики не понимают, что должна делать компания, у которой доля рынка выросла, а денег на дополнительный резерв нет.

«Если ввести повышенные требования к капиталу популярных компаний, они будут простимулированы снижать долю рынка за счёт более убыточных клиентов, что может негативно сказаться на доступности ОСАГО для них и спровоцировать рост стоимости полисов обязательной автогражданки», — считают в РСА.

Ограничение конкуренции, по мнению представителей организации, негативно скажется в первую очередь на положении потребителей. Сейчас, благодаря реформе по индивидуализации тарифов ОСАГО, страховщики конкурируют за аккуратных водителей. Это позволяет сдерживать цены на полисы для этих клиентов, несмотря на кризис на рынке автозапчастей. Нововведения, по мнению РСА, в итоге приведут к удорожанию полисов.

Когда вновь подорожает ОСАГО?

/Журнал/Застраховать

На заметку

В середине последнего весеннего месяца в Интернете появились слухи о давно ожидаемом и неприятном для всех автовладельцев событии – увеличении стоимости полисов обязательного автострахования.

18.05.18

5

Поделиться

Вправе увеличить цену ОСАГО сегодня лишь Центробанк России, именно эта организация и запланировала на 31 августа изменение действующих тарифов и поправочных коэффициентов по автогражданке. Контрольная дата появилась неспроста – последний день лета 2018 года фигурирует в проекте указания о ставках по ОСАГО. Подлинность документа подтверждают и отдельные сотрудники Центробанка, и чиновники других ведомств, и журналисты.

Сегодня по закону Центробанк может менять тарифы на автогражданку не чаще одного раза в год. За всё время существования системы ОСАГО ЦБ РФ дважды менял тарифы, оба раза их повышая. Последнее повышение цены автогражданки произошло в апреле 2015 года, то есть больше трёх лет назад.

Почему Центробанк решил увеличить тарифы?

По мнению страховых компаний и курирующего их Российского Союза Автостраховщиков, данная страховая отрасль давно работает в минус, принося автостраховщикам одни лишь проблемы в виде убытков. Однако подавляющее большинство компаний продолжает работать на этом рынке, не желая по доброй воле сдавать лицензии. Хотя есть и исключения из правил, например, страховая компания «Альянс».

Однако подавляющее большинство компаний продолжает работать на этом рынке, не желая по доброй воле сдавать лицензии. Хотя есть и исключения из правил, например, страховая компания «Альянс».

Убыточность автогражданки действительно год от года растёт, но в этом повинны не только объективные факторы, например, ослабление позиций национальной валюты и инфляция.

В определённой степени в сложившейся ситуации повинный и сами страховые компании, часто не желающие решать споры с клиентами в досудебном порядке. Проигрывая судебную тяжбу страховая компания не только возмещает реально понесённый клиентом ущерб, но и выплачивает разного рода штрафы, что искусственно увеличивает итоговый размер страхового возмещения.

Но, как говорится, бесполезно искать виноватых, особенно если есть более важные факты. А факт в том, что по статистике Центробанка страховым компаниям скоро придётся серьезно доплачивать за возможность продавать автогражданку, настолько убыточной она рискует стать в недалеком будущем. Это и стало причиной, по которой Центробанк России решился на крайнюю и очень непопулярную у населения меру – увеличение тарифов ОСАГО.

Это и стало причиной, по которой Центробанк России решился на крайнюю и очень непопулярную у населения меру – увеличение тарифов ОСАГО.

Насколько сильно изменятся тарифы?

Последнее изменение тарифов, случившееся в 2015 году, подняло цену на автогражданку в среднем на 40-50 процентов. В этот раз вряд ли стоит ждать столь радикального изменения стоимости обязательной автостраховки. Вероятнее всего, Центробанк России несколько расширит тарифный коридор по базовым ставкам, в пределах 30-40 процентов, а также изменит территориальные коэффициенты в ряде регионов.

В убыточных регионах коэффициенты будут повышены, в регионах со снизившемся уровнем убытков – понижены.

Не исключен и вариант с появлением новых поправочных коэффициентов, призванных дисциплинировать злостных нарушителей правил дорожного движения. Однако появление подобных коэффициентов возможно только в тесном сотрудничестве между Центробанком и МВД, поэтому маловероятно.

Не стоит ждать и глобального повышения тарифов для всех без исключения водителей. Как уже было сказано ранее, в отдельных регионах территориальные коэффициенты могут быть снижены, что сделает автогражданку для отдельных водителей ещё дешевле. Могут быть пересмотрены в сторону понижения и коэффициенты для опытных водителей, в том числе коэффициент за наличие либо отсутствие дорожно-транспортных происшествий, так называемый Кбм.

Как уже было сказано ранее, в отдельных регионах территориальные коэффициенты могут быть снижены, что сделает автогражданку для отдельных водителей ещё дешевле. Могут быть пересмотрены в сторону понижения и коэффициенты для опытных водителей, в том числе коэффициент за наличие либо отсутствие дорожно-транспортных происшествий, так называемый Кбм.

Очередная «утка» или реальная перспектива?

Слухи об увеличении стоимости автогражданки ходили и в прошлом, в позапрошлом годах, но до реальных действий Центробанк тогда так и не дошёл. Скорее всего, причину этого стоит искать в политической подоплеке вопроса. Численность автовладельцев в России превышает пятьдесят миллионов человек, и все они вряд ли были бы в восторге от увеличения расходов на содержание автомобиля сначала перед парламентскими, а потом и перед президентскими выборами.

Так уж заведено в России, что неугодные народу решения принимаются после голосований по различным вопросам, а не до них.

Сейчас позади и выборы в Государственную думу, и выборы президента России, к тому же на Центробанк не ослабевает давление со стороны Российского Союза Автостраховщиков, буквально требующего увеличить стоимость полисов ОСАГО из-за растущей убыточности.

С учётом этих факторов с большой долей вероятности можно предположить, что намеченное на 31 августа повышение тарифов по автогражданке всё-таки состоится. А вот насколько именно изменится цены, появятся ли новые коэффициенты, как изменятся старые коэффициенты – обо всём это пока остаётся только гадать.

Реклама от партнера

- Почему Центробанк решил увеличить тарифы?

- Насколько сильно изменятся тарифы?

- Очередная «утка» или реальная перспектива?

Читайте также

На заметку

Что изменится на рынке ОСАГО в 2021 году

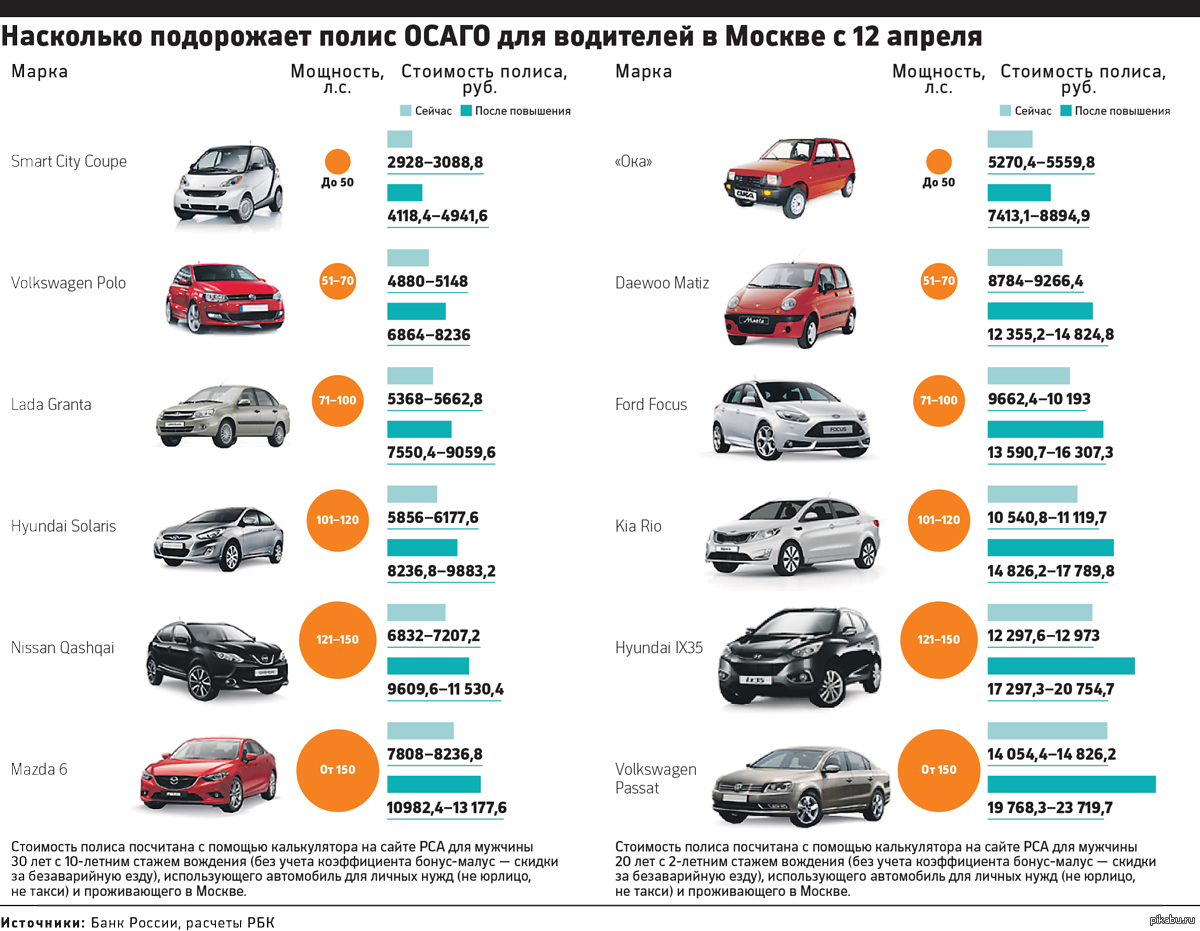

Стоимость ОСАГО в Москве может быть более 15 тысяч рублей

Коридор базового тарифа ОСАГО расширится на 26%. проект . Указание было издано ЦБ России в среду, 22 июня. Для легковых автомобилей базовая ставка «автогражданки» уже будет находиться в диапазоне от 1646 до 7535 рублей. Иными словами, с момента вступления в силу этого решения регулятора страховщики любого субъекта федерации смогут устанавливать максимальную планку (7535 рублей) стоимости полиса.

Для легковых автомобилей базовая ставка «автогражданки» уже будет находиться в диапазоне от 1646 до 7535 рублей. Иными словами, с момента вступления в силу этого решения регулятора страховщики любого субъекта федерации смогут устанавливать максимальную планку (7535 рублей) стоимости полиса.

И это несмотря на то, что базовая ставка умножается на множество факторов (регион, возраст, уровень опыта, вид транспорта, продолжительность использования и другие). Например, в Москве, где региональный коэффициент равен 2,

Минимальная стоимость полиса (КБМ — скидки или доплаты за отсутствие или наличие ДТП) для водителя с бонусно-аварийным коэффициентом без скидки составит 15 тысяч рублей.

Сейчас в Москве базовая ставка ОСАГО, самая доступная для страховщиков, составляет 11,9тысяча рублей.

Также повышены тарифы на общественный транспорт – 17,8%, на такси, грузовики, аварийный транспорт, мотоциклы и мопеды – 21%, на автобусы – 15%.

Тем временем ЦБ повышает региональные тарифы в среднем на 6%.

Практически для всех регионов Северного Кавказа, а также городов Тувы, Еврейской АО, Севастополя, Хакасии, Калмыкии и Дальнего Востока.

Регулятор поясняет, что благодаря изменениям страховые компании смогут более точно учитывать риски автовладельцев в условиях роста цен на запчасти.

«Необходимость установления базовых ставок подтверждается актуарными расчетами, учитывающими реальные данные о стоимости запасных частей. В условиях резкого роста цен на запчасти новые тарифы увеличат стоимость страхования от несчастных случаев, что позволит страховщикам сохранить цены для осторожных водителей», — отметили в ЦБ.

Об изменениях в ОСАГО стало известно через три дня после вступления в силу новых нормативов расчета средней стоимости запасных частей, от которых рассчитываются страховые выплаты. Цены на наиболее хрупкие детали при ДТП выросли в среднем на 28,7%, по данным Российского союза автостраховщиков (РСА).

«Рост составил 28,7% — это не значит, что стоимость страховки вырастет пропорционально,

, но это точно окажет давление на тариф», — говорит президент РСА Игорь Юргенс.

Представители РСА не ответили на вопросы socialbites.ca о том, в какой степени повышение тарифов связано со снижением качества восстановительного ремонта по ОСАГО. На момент публикации заметки ЦБ оперативного комментария не давал.

будет хуже

Сейчас многие автовладельцы, зная, что документ недействителен, снимают ОСАГО в сомнительных местах, – объясняет в интервью юрист Народного движения за свободу выбора Сергей Радько, что они приобретают полисы исключительно за с целью предъявления их сотруднику ГИБДД. С Socialbites.ca.

«Эта проблема станет более актуальной. Миллионы людей уже ездят без полиса, многие теперь начнут экономить на покупках», — говорит Радько.

В дальнейшем стоит ожидать еще большего повышения тарифов ОСАГО, предупреждает собеседник.

«Чем дороже ремонт, тем выше затраты для страховщиков, которые хотят компенсировать это за счет увеличения своих полисов.

История с необоснованным занижением цен на ремонт будет продолжаться,

минимальные платежи, склонность к переплате или износу б/у запчастей», — говорит юрист.

Глава Движения автомобилистов России Виктор Похмелкин уверен, что из-за роста мошенничества по ОСАГО и массового отказа от полисов страховые компании пострадают больше, чем от решения регулятора.

«Если ничего не изменится в этом и в ближайшие годы, следует ожидать дальнейшего ухудшения экономической ситуации. Тарифы снова вырастут или страховщики начнут уклоняться или занижать выплаты.

Недавно стабилизировавшийся страховой рынок рухнет», — прогнозирует Похмелкин.

Справедливо ли повышение цен?

Расширение тарифного коридора ОСАГО произошло в связи с тем, что ситуация с подорожанием запчастей после резкого скачка курса доллара в начале весны не отражала реальную стоимость запчастей. Автомобильный юрист Сергей Радько объясняет, что страховые компании лоббируют увеличение затрат на ремонт, чтобы компенсировать падение доходов.

«Текущий курс доллара не отражает реальную стоимость запчастей, потому что купить доллар по такой цене практически невозможно. Соответственно, расчеты ведутся по другим, докризисным ценам. Цена контракта выше примерно на 20%, что соответствует предыдущему уровню», — сказал он.

Соответственно, расчеты ведутся по другим, докризисным ценам. Цена контракта выше примерно на 20%, что соответствует предыдущему уровню», — сказал он.

Качество ремонта автомобилей по ОСАГО не изменится в лучшую сторону, хотя страховщики могут получить больше денег,

«Как плохо ремонтировали и экономили, так и будут продолжать.

– изменение цены на 26% не сильно влияет на ситуацию. Водитель вынужден заключать различные договоры и допсоглашения на использование любых деталей, по сути», — говорит Радько.

Если страховщики «смягчат аппетит», глава Движения автомобилистов России Похмелкин уверен, что можно будет обойтись без повышения стоимости ОСАГО. Напоминается, что согласно статье 8 федерального закона об ОСАГО страховые компании должны компенсировать не менее 80% своих страховых взносов.

ЦБ заявил о рекордном повышении стоимости полисов за всю историю «автогражданки» — всего на четверть от действующей базовой ставки. Кроме того, тарифы в некоторых регионах увеличатся в среднем на 6%. По мнению собеседников socialbites.ca, столь стремительный рост стоимости ОСАГО приведет к массовому отказу россиян от оформления «навязанной» страховки, что в дальнейшем отразится на доходах страховщиков.

Кроме того, тарифы в некоторых регионах увеличатся в среднем на 6%. По мнению собеседников socialbites.ca, столь стремительный рост стоимости ОСАГО приведет к массовому отказу россиян от оформления «навязанной» страховки, что в дальнейшем отразится на доходах страховщиков.

Источник: Газета.

В 2013 году темпы роста украинского страхового рынка замедлился: в 2012 году рынок обычного рискового страхования в Украине вырос на 5 процентов, а рынок страхования жизни – на 34 процента, и, по консенсус-прогнозу Украинской федерации страховщиков, рост в 2013 году составит около 3 процента и 13 процентов соответственно, сообщил президент Федерации страховщиков Украины Андрей Перетяжко в интервью, опубликованном на сайте федерации.

Он также сообщил, что ключевыми факторами, влияющими на рынок, являются следующие: во-первых, продолжение и ускорение темпов падения рынка КАСКО (добровольного автострахования) – с 3 до 5 процентов. Основные причины те же: изъятие залогового кредитного портфеля КАСКО, который сформировался до кризиса. 2013 год — последний год, когда такие договоры присутствуют в портфеле страховщиков. Те компенсаторы, которые должны были увеличивать премии за счет продажи новых автомобилей и автокредитования, сегодня демонстрируют нисходящий темп по сравнению с прошлым годом.

2013 год — последний год, когда такие договоры присутствуют в портфеле страховщиков. Те компенсаторы, которые должны были увеличивать премии за счет продажи новых автомобилей и автокредитования, сегодня демонстрируют нисходящий темп по сравнению с прошлым годом.

Во-вторых, отсутствие роста тарифов на рынке ОСАГО. После увеличения лимитов и изменения порядка выплат по страхованию жизни логично было бы ожидать увеличения стоимости полиса.

«Однако мы видим, что по политическим мотивам власти не готовы обсуждать вопрос [увеличение базовой страховой выплаты и поправочных коэффициентов по ОСАГО в Украине не поддержали]. Таким образом, несмотря на то, что этот вид страхования стал убыточным, ожидать роста тарифов в этом году сложно», — сказал он.

Он сказал, что то же самое можно сказать и о страховании имущества. Ипотечный рынок замер, а количество новых вкладчиков не растет, поэтому предложений по страхованию на рынке немного. Единственным компенсатором указанного падения рынков является страхование, сопровождающее потребительское кредитование. Страхование не только заемщиков, но и бытовой техники становится все более популярным, что дает дополнительный рост в сегменте.

Страхование не только заемщиков, но и бытовой техники становится все более популярным, что дает дополнительный рост в сегменте.

Перетяжнко также сообщил, что наблюдается постоянный рост медицинского страхования, который развивается при отсутствии серьезных реформ в сфере здравоохранения. Основным заказчиком является корпоративный сектор, который ежегодно увеличивается на 10-15 процентов.

«Все остальные виды страхования, занимающие в среднем 20 процентов реального рынка, большого роста не покажут и окажут влияние на темпы роста в 2013 году», — сказал он.

Он сказал, что в последние несколько лет наблюдается несколько тенденций. Первый – ценовой и комиссионный демпинг на рынке ОСАГО.

«Нам, как сотрудникам МТСБУ, не удается навести здесь порядок совместно с Нацкомиссией по регулированию рынков финансовых услуг, что серьезно ранит имидж всего страхового рынка, так как количество неплатежеспособных страховщиков и количество невыплаченных компенсаций растет из месяца в месяц», — сказал он.

«Это самый популярный вид страхования, в котором задействовано более восьми миллионов украинцев. Сложно говорить о том, что мы можем развивать другие виды добровольного страхования, когда есть негативная реакция на страховщиков и страховую отрасль в целом. Одним из ключевых элементов решения задачи должно стать внедрение механизма прямого урегулирования [страховых событий] с использованием клирингового центра. Клиенты будут выбирать страховщиков, а автоматические расчеты между страховыми компаниями не позволят довести финансовые проблемы компаний до банкротства», — сказал он.

Вторая тенденция – дальнейшее снижение тарифов на страхование имущества, особенно в корпоративном секторе, где идет жесткая борьба за цены, несмотря на то, что большие убытки (свыше 5 млн грн) – это обычный результат последних лет .

Возвращаясь к медицинскому страхованию, которое показывает рост, ситуация с отсутствием прибыли затягивается. Все ключевые игроки понимают, что часто в их портфелях есть крупные клиенты, которые показывают высокий уровень убыточности (130-150 процентов). Несмотря на это, каждый год большинству указанных клиентов удается сменить свою страховую компанию и заключить договор на выгодных условиях, что приносит прямые убытки другой страховой компании.

Несмотря на это, каждый год большинству указанных клиентов удается сменить свою страховую компанию и заключить договор на выгодных условиях, что приносит прямые убытки другой страховой компании.

По мнению Перетяжнко, 2013 год может стать переломным, когда ключевые игроки решат, что этот вид страхования должен приблизиться к нулю (как это было с КАСКО в 2009 году), а страховые компании начнут чистить свои портфели, отказываясь от таких крупных клиентов в в пользу прибыльных сделок. Этих качественных изменений требует рынок, и рано или поздно они наступят.

«В нынешней ситуации на страховом рынке сложно ожидать прихода крупных иностранных игроков. Однако многие компании, которые не могут решить проблему с капиталом и не могут получить дополнительные инвестиции, трансформируются. Появляются новые собственники, компании уходят с рынка и пытаются присоединиться к финансово-промышленным группам, либо компании переходят от одного собственника к другому с приобретением или продажей определенных активов.